Образец заполнения приходного и расходного кассового ордера, приходник, расходник. Синтетические и аналитические счета Что такое код аналитического учета

Материал для подготовки к зачету группы Б-ЭБ-52з по дисциплине «Учет в бюджетных организациях»

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», в соответствии с требованиями, установленными этим законом, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ ).

Правила ведения учета в учреждениях зависят от их статуса. Они устанавливаются исходя из правовых положений данных учреждений (в соответствии с Федеральным законом от 8 мая 2010 г. № 83-ФЗ ). Учреждения подразделяются на три типа:

· - казенные;

· - бюджетные;

· - автономные.

На современном этапе развития бухгалтерского учета в бюджетных учреждениях можно выделить несколько уровней его нормативно-правового регулирования:

Организация бухгалтерского учета в учреждениях

Все учреждения должны вести бухгалтерский учет на основании нормативных документов. Порядок применения нормативных актов также зависит от типа учреждения.

Основным локальным актом, регламентирующим организацию и ведение бухгалтерского учета в конкретном казенном, бюджетном или автономном учреждении, является учетная политика.

Для наглядности рассмотрим все три типа:

| Характеристики | Казенное учреждение | Бюджетное учреждение | Автономное учреждение |

| Общие требования по ведению учета | Приказ Минфина России от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета... и Инструкции по его применению» | ||

| Инструкция по применению Плана счетов | Приказ Минфина России от 6 декабря 2010 г. № 162н«Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» | Приказ Минфина России от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» | Приказ Минфина России от 23 декабря 2010 г. № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» |

| Применение бюджетной классификации* | Приказ Минфина России от 1 июля 2013 г. № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» | ||

| Регистры учета | Приказ Минфина России от 15 декабря 2010 г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» | ||

| Отчетность | Приказ Минфина России от 28 декабря 2010 г. № 191н«Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» | Приказ Минфина России от 25 марта 2011 г. № 33н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной отчетности государственных (муниципальных) бюджетных и автономных учреждений» |

Коды аналитического счета

Каждый счет Плана счетов имеет 26 знаков. Аналитические коды в номере счета рабочего плана счетов отражают в специальном порядке.

А именно:

· - в разрядах 1–17 – аналитический код по классификационному признаку поступлений и выбытий;

· - в разряде 18 – код вида финансового обеспечения (деятельности);

· - в разрядах 19–23 – синтетический код счета Единого плана счетов;

· - в разрядах 24–26 – аналитический код вида поступлений, выбытий объекта учета (коды КОСГУ).

Код вида финансового обеспечения (деятельности) в разряде 18 аналитического счета может принимать значения от 1 до 9.

Учреждения, организации, наделенные полномочиями получателя бюджетных средств, финансовые органы соответствующих бюджетов и органы, осуществляющие их кассовое обслуживание, используют следующие значения:

1 – деятельность, которая ведется за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность);

2 – приносящая доход деятельность (собственные доходы учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – субсидии на цели осуществления капитальных вложений;

7 – средства по обязательному медицинскому страхованию.

Финансовые органы отражают операции, проведенные в рамках кассового обслуживания бюджетных и автономных учреждений и иных некоммерческих организаций, которые не являются участниками бюджетного процесса.

Для этого применяют такие коды:

8 – средства некоммерческих организаций на лицевых счетах в части операций с собственными средствами учреждения (организации), со средствами во временном распоряжении и с субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации);

9 – средства некоммерческих организаций на отдельных лицевых счетах в части операций с субсидиями на иные цели и бюджетными инвестициями, учитываемых на отдельном лицевом счете.

4.2. Счета синтетического и аналитического учета, их взаимосвязь.

Счета бухгалтерского учета по степени обобщения информации об учитываемых на них объектах делятся на синтетические и аналитические.

Синтетические счета – счета, на которых ведется учет наличия и движения объектов учета в обобщенном виде без дополнительной детализации. Они ведутся только в денежном измерителе, считаются счетами первого порядка и имеют дойной шифр от 01 до 99. Регистрация хозяйственных операций на таких счетах называется синтетическим учетом . Синтетическими счетами являются, например, счета: 41 «Товары», 66 «Расчеты по краткосрочным кредитам и займам », 80 «Уставный капитал», 99 «Прибыли и убытки ».

Субсчета – частью синтетического счета. Занимают промежуточное место между синтетическим счетом и открытыми к нему аналитическими счетами, укрупняя позиции аналитического счета. Необходимость их открытия связана с задачами управления, для решения которых необходима детализация информации по ряду укрупнённых признаков (по отраслям, видам производств, доходов, расходов, по назначению средств и др.). Субсчета ведутся только в денежном измерителе и не имеют самостоятельной корреспонденции с другими счетами. Субсчета являются счетами второго порядка. Например, к счету 41 «Товары» могут открываться субсчета: 1 «Товары на складах», 2 «Товары в розничной торговле», 3 «Тара под товаром и порожняя» и др.

Аналитические счета – счета, служащие для подробной характеристики объектов бухгалтерского учета и детализации информации соответствующего синтетического счета или субсчета. Они используются, когда необходимо иметь информацию, например, по каждому виду учитываемых ценностей, по каждому материально ответственному лицу, по каждой статье доходов и расходов, по каждому контрагенту и т.д. Аналитические счета участвуют только в вертикальных связях с синтетическим счетами (субсчетами), которые конкретизируют. Могут вестись в денежном и натуральных измерителях в зависимости от цели управления и иметь несколько уровней. Процесс отражения информации на аналитических счетах называется аналитическим учетом . Например, к счету 41 «Товары», субсчет 1 «Товары на складах» может быть открыт аналитический счет «Склад №1». К нему в свою очередь может открываться аналитический счет «Продовольственные товары», а к нему аналитический счет «Сахар-песок» и т.п.

Структура субсчетов и аналитических счетов аналогична структуре синтетического счета. Взаимосвязь между ними отражена на рис. 18.

Рис. 18. Взаимосвязь счетов бухгалтерского учета

Название, коды и количество синтетических счетов установлены Типовым планом счетов бухгалтерского учета, который утверждается Минис терством финансов Республики Беларусь. Количество и наименование субсчетов и счетов аналитического учета организация устанавливает самостоятельно. Число последних, как правило, значительно. В связи с этим необходимо периодически обобщать данные аналитического учета для проверки правильности учетных записей.

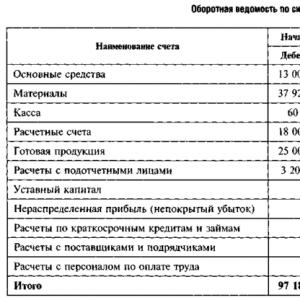

Одним из способов проверки и обобщения учетных данных служат оборотные ведомости, представляющие собой свод остатков и оборотов по счетам за отчетный период. В них указывается наименование счетов, остатки по ним на начало и конец отчетного периода, а также дебетовый и кредитовый обороты за период. Различают два вида оборотных ведомостей: оборотная ведомость по синтетическим счетам и оборотные ведомости по аналитически счетам. Оборотная ведомость по синтетическим счетам составляется в денежном выражении по данным Главной книги, а оборотные ведомости по аналитическим счетам составляются по данным аналитического учета как в денежном, так и натуральном выражении.

Оборотная ведомость является одним из важнейших средств контроля правильности записей по счетам, отвечающих принципу двойной записи. Основная особенность оборотной ведомости по счетам по синтетическим счетам – три пары равных итогов:

● общий итог начальных остатков по дебету всех счетов равен общему итогу начальных остатков по кредиту всех счетов. Это равенство показывает, что сумма активов на начало периода равна сумме имущественных прав на них, отражая тем самым начальный баланс организации;

● общий итог дебетовых оборотов по всем счетам равен общему итогу кредитовых оборотов по всем счетам. Данное равенство вытекает из двойственности отражения любой хозяйственной операции, когда каждая операция отражается по дебету и кредиту разных счетов в одинаковой сумме;

● общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов. Данное равенство, так же как и первое, вытекает из равенства итогов средств и имущественных прав на них и показывает баланс на конец отчетного периода.

Особенности аналитического учета и его взаимосвязь с синтетическим учетом. В настоящем материале подробнее остановимся на сущности аналитического учета.

Что такое аналитический учет

Аналитический учет - это вида учета, который ведется в аналитических счетах бухгалтерского учета. На этих счетах группируется детальная информация об имуществе, обязательствах и хозяйственных операциях внутри каждого синтетического счета. По сути аналитический учет предполагает расшифровку и детализацию обобщенных данных, отраженных на синтетическом счете свернуто. К примеру, задолженность перед поставщиками организации, отраженная на отчетную дату по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Приказ Минфина от 31.10.2000 № 94н), составляет 120 000 рублей. И только данные аналитического учета позволяют получить информацию не об обезличенной величине долга, а о задолженности перед конкретными поставщиками:

При этом данные аналитического учета, естественно, всегда соответствуют оборотам и остаткам по счетам синтетического учета, поскольку в основе обобщенного учета на синтетических счетах лежит учет аналитический.

Где ведется аналитический учет

В условиях автоматизации аналитический учет ведется на тех же счетах учета, что и синтетический. Просто синтетический счет позволяет встраивать в него необходимой степени детализацию, по которой объекты учета в дальнейшем могут быть систематизированы и сгруппированы.

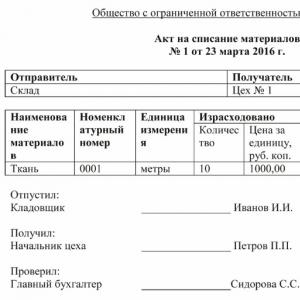

Ведется аналитический учет и на бумаге. К примеру, для учета движения материалов на складе по каждому сорту, виду и размеру на каждый номенклатурный номер может заполняться Карточка учета материалов (форма № М-17, утв. Постановление Госкомстата от 30.10.1997 № 71а). Эта карточка является основанием для ведения записей по синтетическому счету 10 «Материалы».

Код аналитического учета

Поскольку редко бухгалтерский учет ведется исключительно на бумаге, при ведении аналитического учета широко используется система кодирования. Код аналитического учета - установленный системой кодирования бухгалтерской программы условный номер, присваиваемый тому или иному элементу конкретного уровня детализации.

В приведенном выше примере в условиях машинной обработки каждому из поставщиков по счету 60 будет присвоен код аналитического учета. Например, так:

Коды присваиваются, как правило, автоматически в хронологическом порядке по мере расширения аналитики (например, добавления к счету 60 нового контрагента). Кодировка аналитического учета упрощает и ускоряет процесс компьютерной обработки данных и формирования отчетов.

Именно для этих целей, к примеру, используется код аналитического учета в приходном кассовом ордере (форма № КО-1, утв. Постановлением Госкомстата от 18.08.1998 № 88). Так, при возврате от ООО «Прогресс» полученного им аванса в счет поставки товара в кассу организации в ячейке под названием «Код аналитического учета» будет указано «000037». В ПКО на бумаге этот код особенной смысловой нагрузки не несет.

Ведомость аналитического учета

Одним из наиболее распространенных регистров аналитического учета, реализованным в бухгалтерских программах, является . Выглядеть эта ведомость по счету 41 «Товары» может так:

| ООО «Маркет» | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Оборотно-сальдовая ведомость по счету 41 за 9 месяцев 2016 г. | |||||||||

| Счет | Показатели | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||||

| Номенклатура | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| Склады | |||||||||

| 41 | БУ | 10 378,80 | 6 050,21 | 10 727,17 | 5 701,84 | ||||

| Кол. | 90,000 | 100,000 | 132,000 | 58,000 | |||||

| Папка-скоросшиватель Attache пластиковая А4 синяя | БУ | 6 050,21 | 4 961,17 | 1 089,04 | |||||

| Кол. | 100,000 | 82,000 | 18,000 | ||||||

| Основной склад | БУ | ||||||||

| Кол. | 100,000 | 82,000 | 18,000 | ||||||

| Папка архивная c 4 завязками Attache A4 | БУ | 10 378,80 | 5 766,00 | 4 612,80 | |||||

| Кол. | 90,000 | 50,000 | 40,000 | ||||||

| Основной склад | БУ | ||||||||

| Кол. | 90,000 | 50,000 | 40,000 | ||||||

| Итого | БУ | 10 378,80 | 6 050,21 | 10 727,17 | 5 701,84 | ||||

| Кол. | 90,000 | 100,000 | 132,000 | 58,000 | |||||

В связи с появлением новых форм собственности, усложнением производственных процессов и изменениями в экономической политике расширяются и методы бухгалтерского учета. Пользователям необходимы документы с разной степенью детализации. Этим требованиям удовлетворяет регистрация счетов и с обобщенной, и с более конкретной информацией о хозяйственных операциях на предприятии.

Например, директору компании иногда достаточно обобщенной информации о некоторых видах учета. Завскладом или начальнику цеха хватит данных, касающихся непосредственно его сферы деятельности. Иногда может понадобиться информация о конкретном поставщике, субподрядчике, по определенному дебитору или кредитору. Также, например, есть общий учет задолженности по зарплате, а есть по каждому работнику. Двойная форма записи отражается в различных учетных документах, но итоговые параметры в них одинаковы.

Получается, что в бухгалтерском учете фигурируют идентичные сведения с разной степенью детализации. При этом, для обобщенной синтетической информации используют только денежную форму отчетности, а регистрация аналитических данных может проходить в натуральном эквиваленте. Каждый вид учета имеет свое назначение, способ отражения в бухучете и классификацию. Согласно Закону о бухгалтерском учете, счета принято разделять по степени детализации:

- Синтетические – содержат обобщенные данные.

- Аналитические – подробно раскрывают и конкретизируют обобщенные сведения.

- Субсчета (промежуточное звено) – упрощает группировку объектов между обобщенными сведениями синтетического порядка и более детальными, то есть, аналитическими.

Соответственно проводится регистрация документов в двух видах. Двойной способ ведения отчетности дает полную конечную картину бухучета. Рассмотрим аналитические и синтетические счета бухгалтерского учета, примеры которых вы найдете в тексте.

Понятия об этих видах учета приведены в Законе о бухучете, принятом в 1996 году. И хотя со вступлением в силу ФЗ от декабря 2011 года, прежний регламент не действует, но старые определения актуальны по сегодняшний день.

Что такое синтетический учет

Чтобы иметь представление о чем пойдет речь, отстранимся немного от сухой теории, написанной канцелярским языком. Представьте себе русскую матрешку, внутри которой спрятано еще несколько. Ее можно сравнить с бухгалтерским учетом. Самая большая матрешка - главная, чем она заполнена внутри, мы точно не знаем, только догадываемся.

Так же и обобщенные сведения содержат определенный тип информации о деятельности компании, обусловленный однородными экономическими признаками, но не раскрывают деталей операции. Организациям разрешено использовать данные, которые представлены в Плане счетов . Без этого пособия невозможно вести бухучет, так как в этой книге представлен список всех наименований, шифров, разъяснений, схем о назначении каждого из синтетических счетов.

Чем же еще отличаются синтетические счета от иных учетных документов? У них обязательно есть двухзначный номер, который присущ каждому наименованию, его нельзя изменить, да и пользуются в мире цифр не именами счетов, а их цифровым эквивалентом. Со временем, регулярно используемые (т. е. Рабочий План), запоминаются, а знать все не обязательно.

Поэтому в документах указываются две цифры, и все бухгалтеры, которые будут оперировать ими, знают, что 01 – это «Основные средства; 10 – «Материалы»; 41 – «Товары»; 60 – «Расчеты с поставщиками и подрядчиками» и т. д. По шифру, который для всех пользователей одинаков, сразу будет ясно с чем конкретно связан отчет. На предприятии, согласно роду деятельности, используют часть синтетических счетов. Всего их представлено 99, но не всем хозяйствам необходимо вести учет по каждому из них.

Вывод: Для всех организаций синтетические счета одинаковы и не зависят от профиля предприятия. Данные отражаются в балансе, являясь его основой.

Для полного контроля за всей деятельностью предприятия одних (обобщенных) сведений бывает недостаточно. Например, так выглядит синтетический учет:

Счет 10 «Материалы»

Из таблицы виден приход и расход, но что это за изделия неизвестно. Чтобы детально изучить содержание, необходима дополнительная, более понятная картина отчетности. Для этого служат детализированные счета, в которых указывается наименование каждого вида материала.

Что такое аналитический учет

Аналитические счета раскрывают внутреннее содержание обобщенных данных. Они детализируют информацию о видах имущества, обязательствах, о хозяйственных процессах. Учет на их основании именуют аналитическим. Единицы измерения могут быть разными. В качестве измерителей могут использоваться различные единицы учета: стоимостные; натуральные; трудовые. Тут уже пишут не шифруясь, полные и конкретные наименования:

Например, по синтетическому счету 41 (Товары) мы можем узнать общий итог их наличия на предприятии. Но что скрывается под цифрами, мы точно не знаем. А если нагрянут контролирующие органы? Да скажут главному бухгалтеру по имени Хотьбысошлось: «А какие именно товары вы отгружали, получали и что сейчас лежит на складе?» И тут нас спасают аналитические записи. Посмотрели, проверили, убедились, что все сходится! Уф, у нас все получилось!

Благодаря таким счетам, где конкретно указано, что доски сосновые, струганные, мы имеем информацию о каждом виде или группе товаров: о конкретном их расположении, структуре, количестве, наименовании и др. Этот список регламентирует сама компания, опираясь на свой профиль. Помня о матрешке, можно догадаться, что детализация аналитических счетов носит многоуровневый характер.

Например, возьмем счет 60 (Расчеты с поставщиками и подрядчиками): мы увидим общую сумму долга. Тут даже директору захочется узнать: а кому и сколько мы должны? Кто может еще подождать, а с кем надо рассчитаться как можно быстрее? Опять нужны аналитические данные. Информация в них будет отражаться по каждому поставщику, покупателю или подрядчику отдельно. Эти сведения скажут гораздо больше, чем обобщенный вариант.

Например, счет 70 (Расчеты с персоналом по оплате труда) покажет общий долг перед работниками, но кому именно и сколько надо заплатить, можно узнать только благодаря аналитическим данным. По ним предоставляются сведения о зарплате каждого.

На приведенных примерах видно, что аналитические счета открывают в развитие синтетического отдельно взятого счета. То есть, это внутреннее содержание Главной матрешки. Причем, образно говоря, вес большой матрешки и вес всех внутренних должен совпадать, копеечка в копеечку. Соответственно итоговые дебетовая и кредитовая части этих документов должны быть тождественны, как и сальдо.

Схема аналитического учета: Счет 10 «Материалы»

| № | Наименование | Сальдо начальное | Обороты |

Сальдо конечное |

|

| Расход | |||||

| Пуговицы | 60 | 20 | 45 | ||

| Кнопки | 30 | 15 | 35 | ||

| Молнии | 10 | 5 | 5 | ||

| Итого | 100 | 40 | 85 | ||

Сравните показания синтетического (см. таблицу выше) и аналитических счетов: итоговые цифры совпадают. Информация аналитического учета всегда имеют привязку к конкретному предприятию. Насколько детально будут вестись счета зависит от его профориентации.

Аналитический учет ведут обычно на складах или в цехах, где имеется оборот продукции. В кабинетах ведут в основном синтетический учет, но, например, такая статья, как зарплата персоналу, на складах не делается. Мастер может поставить КТУ работнику, записать его прогулы, а сумму заработка рассчитает бухгалтер. Он же проверит, чтобы общие итоговые показатели совпали с аналитическими.

Примечание: Различий по способу ведения обоих видов учета нет. Они ведутся одинаково: дебет, кредит, сальдо, так называемый, «самолетик». Несмотря на то что обобщенные синтетические сведения относятся к счетам I порядка, базой для них являются аналитические данные, созданные на основе первичных документов. Именно с них начинается документооборот.

Что такое субсчет

Субсчет – промежуточное звено между аналитическими и синтетическим счетами. Применяется он для учета объектов различной номенклатуры. Такой дополнительный шаг поможет сгруппировать идентичные сведения второго уровня детализации. По каждой группе ведется аналитический учет, в котором называют вещи каждой группы своими именами. Если этого недостаточно, развивают еще детальнее.

Субсчета могут вестись как в стоимостных, так и в натуральных измерителях. Их предназначение понятно выглядит на простой схеме:

Примечание: Как правило, субсчет содержит в себе несколько аналитических счетов, а синтетический может включать в себя несколько субсчетов. Такая схема учета не является обязательной, если в дополнительном группировании нет необходимости.

Взаимодействие синтетического и аналитического учета

Теперь, когда суть двойного учета ясна, связь этих понятий становится очевидна. Чтобы понять конкретное содержание общего счета, синтезирующего в себе большой объем информации, но не открывающий натурального и понятного вида объектов учета, необходимы аналитические сведения. Каждый отчет основан на первичных документах. В одном случае – это, как говорится, все в одном флаконе. В другом указывается каждый ингредиент отдельно.

Главное в отчетной документации – это, чтобы все сошлось. Поэтому записи в обоих вариантах отчетности ведутся параллельно, иначе, не ровен час, все запутается, потеряется, забудется. А проверка и сверка данных может потребоваться в самый неожиданный момент.

Часто для того, чтобы итоговые показатели обоих видов учета строго совпали, в синтетических счетах цифры записывают карандашом. После сверки аналитических данных, если все правильно подсчитано, можно твердой рукой сделать запись чернилами.

Из вышесказанного становится понятно, как важны оба вида учета друг для друга. Эта схема требуется только при сложных типах синтетического учета, когда требуется конкретная расшифровка содержания и подтверждение правильности (соответствия действительности) показаний в документе. Бывают случаи, когда аналитические данные не нужны, и так все понятно. Такие счета называются простыми.

Какие же параметры будут свидетельствовать, что учет идеален? Критерий – цифры в итоговых показаниях обоих видов учета должны совпадать. К этим параметрам бухгалтерского учета относятся:

- начальное сальдо;

- конечное сальдо;

- обороты (приход, расход).

Обычно к одному синтетическому прилагается несколько аналитических счетов. Но варианты возможны. Вспомним о простых и сложных счетах. В балансе иногда может фигурировать несколько видов обобщенных показаний, которые подтверждаются минимальным количеством аналитических документов. Это зависит от профильной ориентации предприятия и его экономической политики. То есть, варианты возможны.

Но мы разбираем классический вид учета. Итак, суммируя итоговые детализированные сведения, сверяем их с итоговыми цифрами обобщенных. Все совпало. Значит учет ведется правильно. Теперь понятно, что такое синтетический и аналитический учет в бухгалтерском учете?

Примечание: Перечисленные показатели обоих видов учета тождественны. Если конечные итоговые данные не совпадают, значит допущена ошибка. Таким образом, взаимосвязь между синтетическим и аналитическими счетами является контролирующим инструментом для безупречного ведения бухучета.

Ведение и шифрование записей

Синтетическим счетам присваивается двузначный код, то есть, государственное шифрование от 01 до 99. Если требуется ввести специфический счет, которого нет в Плане, то берут для этого свободный номер. Да, такие тоже предусмотрены. Поэтому любое предприятие с нестандартным профилированием сможет само назначить вид, наименование и номер синтетического счета и вести по нему учет.

Если кодировка трехзначная без разделительного знака, в балансе такой счет не отображается. Это так называемый забалансовый вид документа. Например: 001; 002; 003… и т. д. По шифрованию сразу понятно, что объекты учета не принадлежат предприятию. Это могут быть арендованные основные средства или принятые на комиссию товары и пр. По ним ведется учет, чтобы не потерять, но в балансе их не отражают. Их всего 11 видов.

Субсчета имеют трехзначный шифр, где первые две цифры – это код наименования синтетического счета. После точки, знака дроби или тире могут быть цифры от 1 до 9. Например:

- 1; 10.2;

- 10/1; 10/2;

- 10-1; 10-2… и т. д.

Аналитические данные имеют следующий вид шифрования:

- 10/02;

- 10-03… и т. д.

Примечание: Вся информация по шифрованию и классификации изложена в Едином общегосударственном Плане счетов. Пособие по бухучету утверждено приказом №94 Минфина от октября 2000 г. Представленные сведения будут действительны и в 2018.

Счета разделяются по значимости на следующие категории:

- Синтетические относятся к счетам I порядка.

- Субсчета – II порядка.

- Аналитические – III, IV, V и т. д. порядка.

Аналитический учет ведется в карточках:

- учета материалов;

- учета основных средств;

- учета дебиторов и кредиторов и др.

Также аналитические показатели могут фиксироваться в ведомостях:

- платежной;

- расчетной;

- оборотных ведомостях (материалов);

- сальдовых;

- а так же в книгах (например, амбарная).

Аналитические сведения собираются, группируются и, наконец, находят обобщенное отражение в синтетических данных, которые заносятся в журналы-ордера, в Главную книгу, в машинограммы.

Заключение: На основании вышеизложенного, синтетические и аналитические счета в бухгалтерском учете могут проводиться по схеме: синтетический - субсчет - аналитические счета. А также иметь комбинированный вид с вариациями и индивидуальной степенью детализации информации.

В настоящее время в бухгалтерском учете часто используются понятия синтетический и аналитический учеты . Аналитический учет - это детальное раскрытие синтетического счета или его субсчета по определенным признакам. К примеру, если мы говорим о синтетическом счете 10 «Материалы», то аналитический учет ведется по видам, сортам, размерам, местам хранения и т.д. По счету 70 «Расчеты с персоналом по оплате труда» аналитический учет ведется на каждого работника. Аналитический учет по счету 51 «Расчетные счета » ведется по каждому расчетному счету.

Данная детализация необходима для раскрытия фактов хозяйственной деятельности, зафиксированных на синтетических счетах учета, чтобы видеть на какой расчетный счет поступили денежные средства, сколько полагается выплат конкретному работнику или какие конкретно материалы переданы в производство. Аналитический учет позволяет нам более детально изучить бухгалтерскую информацию, он раскрывает нам обобщенную информацию синтетического счета, что очень важно в учете, так как аналитический учет, например, 01 счета показывает, какие конкретно у компании имеются основные средства.

Где ведется аналитический учет

Аналитический учет отражается на тех же счетах, что и синтетический. Для начала использования необходимо определиться со степенью детализации по счету, по каким признакам должны быть объединены объекты. Ведется учет как в различных современных автоматизированных информационных базах, используемых для ведения бухгалтерского учета, так в бумажном виде, как например, карточка учета материалов, которая используется для фиксации движения материалов. По данной карточке ведется запись по счету 10 «Материалы».

Код аналитического учета

В настоящее время учет ведется в основном в компьютерных бухгалтерских программах, в которых может автоматически использоваться система кодирования. Код аналитического учета - это номер, присвоенный программой, конкретным объектам в системе аналитического учета.

Рассмотрим пример кодировки по счету 70, где каждому сотруднику в крупной компании присвоен свой табельный номер , который указывается во всех кадровых документах и помогает идентифицировать сотрудника, например, с одинаковыми инициалами. Данная кодировка указывается и в табели учета рабочего времени , который выглядит следующим образом:

|

Фамилия, инициалы, должность (специальность, профессия) |

Табельный номер |

Отметки о явках и неявках на работу по числам месяца |

|||||||||||||||||||||||

|

Васнецова В.Е., начальник управления |

|||||||||||||||||||||||||

|

Петров П.В., менеджер |

|||||||||||||||||||||||||

|

Петров П.В.., юрист |

|||||||||||||||||||||||||

|

Новиков П.П., программист |

|||||||||||||||||||||||||

|

Кирюхин А.Е.., охранник |

|||||||||||||||||||||||||

Коды присваиваются в автоматическом режиме при приеме сотрудника на работу или при вводе информации в программу, когда, например, вводится новый поставщик по счету 60. Кодировка упрощает процесс работы с данными, помогает просто формировать отчеты и находить нужную информацию в программе.

Также мы указываем код аналитического учета в приходном кассовом ордере по форме КО-1 в графе «Кредит». Сюда заносим код аналитического учета по счету, который был указан в предыдущей графе «Кредит, корреспондирующий счет, субсчет», если, конечно, данный код имеется. Дебет и кредит отражаются в соответствии с применяемым планом счетов. Если аналитический учет не ведется, то в данной графе просто ставится прочерк.

Ведомость аналитического учета

Самым распространенным документом, который составляется по аналитическому учету – это ведомость аналитического учета. Она используется для детализации счетов, таких как товары, основные средства, финансовые вложения – по всем счетам, где требуется подробная информация о составе счета.

Рассмотрим ведомость по счету 41 «Товары» на предприятии, которое занимается торговлей ювелирными изделиями.

Ведомость аналитического учета типовая форма 1 образец:

|

Поставщик |

Наименование |

Вес изделия, г |

Количество, шт. |

Цена, руб. |

Всего с НДС |

||

|

АО «Камни России» |

Кольцо с сапфиром |

||||||

|

ООО «Красивый мир» |

Серьги с бриллиантом |

||||||

|

ООО «Самоцветы» |

Кольцо с лазуритом |

||||||

|

АО «Камни России» |

Браслет золотой |

||||||

|

ООО «Красивый мир» |

Серьги с бриллиантом |

||||||

|

ООО «Самоцветы» |

Серьги с бриллиантом |

||||||

|

АО «Камни России» |

Серьги с бриллиантом |

||||||