Organizația își emite propria cambie și o decontează cu furnizorul: înregistrări contabile. O factură ca garanție: de la primire până la anulare Contabilitatea facturilor terților în 1s 8.2

Un bilet la ordin este unul dintre tipurile de bilete la ordin care dă dreptul destinatarului biletului la ordin de a cere plata specificată în biletul la ordin în termenul stabilit, există bilete la ordin și transferabile, iar astăzi vom analiza contabilitatea biletului la ordin. note în 1C: Contabilitate 8, ediția 2.

Un bilet la ordin, sau se mai numește și cambie solo, este emis și semnat de debitor și conține obligația sa necondiționată de a plăti creditorului o anumită sumă la momentul stabilit și într-un anumit loc.

În exemplul nostru, vom lua în considerare o situație în care o întreprindere a primit un bilet la ordin în plată pentru bunurile vândute.

Un exemplu de contabilizare a biletelor la ordin.

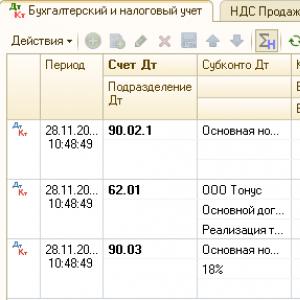

Veda SRL in data de 28.11.2012 a vandut cumparatorului Tonus SRL masa marfa 10 buc. la un preț de 1180 de ruble. pe bucată, inclusiv TVA 18%. Ca plată, Tonus LLC și-a transferat propriul bilet la ordin fără dobândă către Veda LLC cu o scadență de 2 luni.

Primul document care trebuie făcut în 1C: Contabilitatea 8 este „Vânzarea de bunuri și servicii” cu tipul de operațiune „Vânzare, comision”. Puteți găsi acest document în fila Vânzări.

Completam partea de sus a documentului: indicam contrapartea, contractul cu acesta, depozitul de unde va fi eliberata marfa. În partea de jos a documentului, selectați produsul de vândut, indicați cantitatea și prețul acestuia.

Postăm documentul conform căruia sunt generate următoarele postări

Din moment ce vânzarea mărfurilor cu TVA, Veda SRL trebuie să emită o factură. Acest lucru se poate face pe baza documentului „Vânzări de bunuri și servicii”.

În plus, conform exemplului nostru, trebuie să reflectați primirea unui bilet la ordin de la cumpărător. Deoarece contabilizarea biletelor la ordin pentru 1C nu este o operațiune foarte obișnuită, înregistrarea pentru primirea unei facturi trebuie făcută manual prin „Operațiunea (contabilitate și contabilitate fiscală)”. Se află în meniul de sus „Operațiuni”.

Aici trebuie să precizăm conturile contabile, contrapartea, contractul cu acesta și factura în sine.

Contabilitatea biletelor la ordin care se folosesc in decontari de bunuri, lucrari, servicii si pentru care nu exista venituri se efectueaza pe conturile 60,62,76. În exemplul nostru, nota a fost primită de la cumpărător, deci va fi luată în considerare în contul 62 „Decontări cu cumpărători și clienți”, subcontul 03 „Bitele la ordin primite”.

La sfarsitul termenului, in exemplul nostru din 28 ianuarie 2013, factura se ramburseaza prin plata in contul curent al Veda SRL. Pentru a reflecta această operațiune, trebuie să completați documentul „Chitanță în contul curent”. Tipul operațiunii „Alte chitanțe”.

Metodologia contabilă atunci când se lucrează cu cambii

Contabilitatea tranzactiilor cu cambii utilizate in decontari intre organizatii pentru livrarile de bunuri, munca prestata si serviciile prestate, pana la 01.01.2003 este reglementata.

Cu toate acestea, trebuie reținut că există încă două scrisori din partea Ministerului de Finanțe al Federației Ruse legate de contabilitatea tranzacțiilor cu facturi. Aceasta este din 26.05.1998 si din 20.01.2003. Primul dintre ele indică faptul că la momentul expedierii produselor trebuie utilizat contul 62 „Decontări cu cumpărători și clienți”, iar subcontul „Bitele la ordin primite” (în raport cu 1C: Enterprise, acesta este 62,3) este folosit la primirea unei facturi. A doua scrisoare indică faptul că regulile prevăzute la lit. nr. 142 se aplică în cazurile în care furnizorului i s-a emis o cambie direct de către debitor, iar cambiile unei terțe organizații trebuie să fie acceptate în contabilitate în contul investițiilor financiare. .

Contabilitatea tranzacțiilor cu cambii începând cu 1 ianuarie 2003 este reglementată de PBU 19/02 (aprobat prin ordinul Ministerului Finanțelor al Federației Ruse din 10 decembrie 2002 N 126n). Potrivit cărora (punctul 3):

investițiile financiare ale organizației includ: titluri de stat și municipale, titluri de valoare ale altor organizații, inclusiv titluri de creanță, în care se stabilește data și costul răscumpărării (obligațiuni, cambii);

Investițiile financiare ale organizației nu includ:

bilete la ordin emise de organizatia de tragatori catre organizatia vanzatoare in decontari pentru bunuri vandute, produse, munca prestata, servicii prestate.

Astfel, inregistrarile generate de facturi, folosind contul 62.1, sunt pe deplin multumite de noi si corespund metodologiei recomandate, indiferent de tipul decontarii cu cumparatorul. Dacă primiți de la cumpărător propria cambie, trebuie să efectuați următoarele înregistrări:

tabelul 1

Mai mult, aceeași contraparte (cumpărător) va apărea în contabilitatea analitică atât pentru debit cât și pentru credit. După cum puteți vedea, în acest caz, creanțele pentru contraparte nu se modifică, ci doar se transferă dintr-un subcont în altul.

Dacă primiți o cambie de la o terță parte, trebuie să efectuați următoarele postări:

masa 2

Aici, analizele pentru debit și credit nu se potrivesc. Pentru debit - emitentul cambiei (cel mai adesea este o instituție de credit), pentru împrumut, cumpărătorul care a transferat cambia. Creantele cumpărătorului sunt rambursate, dar există o datorie a unei terțe organizații - emitentul facturii. Într-adevăr, totul este logic. Cumpărătorul, după ce a transferat biletul la ordin al unui terț, a decontat cu noi. Cine ne datorează? Un bilet la ordin este o obligație monetară (datorie). Prin urmare, emitentul cambiei trebuie.

De ce mă opresc asupra asta atât de detaliat? Pentru că contabilii greșesc foarte des în acest sens, indicând atât debitul contului 58, cât și creditul contului 62 al aceleiași contrapărți - cumpărătorul. Judecați singuri, în acest caz, creanțele cumpărătorului nu dispar, sunt doar transferate în alt cont, ceea ce, desigur, nu este adevărat.

De menționat că pe contul 58.2 este necesară și evidența analitică pentru cambii (titluri de valoare).

Separat, trebuie spus că suma în care cambia este acceptată în contabilitate dacă este vorba despre o cambie a unui terț, i.e. investiția financiară poate să nu se potrivească cu valoarea nominală a facturii. Întrucât, în conformitate cu clauza 14 din PBU 19/02, „costul inițial al investițiilor financiare achiziționate în temeiul acordurilor care prevăd îndeplinirea obligațiilor (plata) în fonduri nemonetare este valoarea activelor transferate sau care urmează să fie transferate de o organizație. ." Cu alte cuvinte, o factură a unui terț este acceptată în contabilitate în valoare de creanțe pentru mărfuri expediate (sau care urmează să fie expediate) (muncă efectuată, servicii prestate).

În viitor, factura primită poate fi transferată furnizorului nostru sau prezentată pentru răscumpărare. Totuși, să nu uităm că ne putem emite și propriile facturi. La decontarea cu furnizorii sunt posibile următoarele scheme de detașare, la decontarea cu cambie proprii:

Tabelul 3

Contrapartea pentru debit și credit este aceeași. Conturile de plătit către furnizor rămân, dar sunt transferate într-un alt subcont.

La plata prin cambie ale unui terț:

Tabelul 4

Și din nou, o greșeală tipică este indicarea aceleiași contrapărți (furnizor) pe conturile 60.1 și 58.2, ceea ce nu este adevărat. Pe contul 60.1 trebuie indicat furnizorul, iar pe contul 58.2 emitentul cambiei. Contul 58.2 necesită, de asemenea, contabilitatea analitică pentru cambii. Strict vorbind, pe contul 58.2 este necesar să se țină evidențe analitice și asupra condițiilor de plată a facturilor. Dar din moment ce acest articol este dedicat contabilității într-o configurație tipică 1C:Enterprise „Accounting”, mai precis, într-o configurație modificată, dar fără a interfera cu obiectele unei configurații tipice, pur și simplu vă vom atrage atenția asupra acestui lucru.

Rețineți că în toate cazurile de utilizare a conturilor 60 și 62, dacă plata precede primirea mărfurilor și materialelor, trebuie utilizate subconturi, respectiv „plăți în avans emise” sau „plăți în avans primite”.

Organizația își emite propria factură, apoi decontează factura cu furnizorul. Valoarea nominală a unui bilet la ordin emis de cumpărător este egală cu suma datorată furnizorului. Nu se oferă dobândă sau reducere la factură. Nu au existat acorduri de înlocuire a datoriei cu o obligație de împrumut de către părți. Ce înregistrări contabile trebuie făcute?

După ce am analizat problema, am ajuns la următoarea concluzie:

În acest caz, transferul unei cambii către furnizor se reflectă în contabilitatea cumpărătorului prin înregistrări interne în cont cu acceptarea concomitentă a cambiei emise pentru contabilitate în afara bilanţului.

Motivul concluziei:

Notă:

În cazul în care datoria este înlocuită cu o obligație de împrumut în conformitate cu cerințele de novație, obligația cumpărătorului față de furnizor de a plăti datoria încetează (de la data emiterii cambiei) iar obligația organizației ia naștere pentru o cambie de împrumut de schimb (clauza 1, articolul 407, 414, 818 din Codul civil al Federației Ruse, clauza 35 din rezoluția Plenului Forțelor Armate ale Federației Ruse și Plenul Curții Supreme de Arbitraj a Federației Ruse din 04.12.2000 N 33/14).

Caracteristicile formării în contabilitate și situații financiare a informațiilor cu privire la costurile asociate cu îndeplinirea obligațiilor privind împrumuturile primite, inclusiv atragerea de fonduri împrumutate prin emiterea de cambii, sunt stabilite prin PBU 15/2008 „Contabilitatea cheltuielilor cu împrumuturi și credite” (în continuare - PBU 15/2008). Valoarea obligației de împrumut este reflectată de împrumutat ca conturi de plătit, iar rambursarea sumei principalului obligației aferente împrumutului primit este reflectată ca o reducere (rambursare) a conturilor de plătit (clauza 2, clauza 5 din PBU 15/ 2008).

În acest caz, contul 66 „Calcule privind creditele și împrumuturile pe termen scurt” sau contul 67 „Calculele privind creditele și împrumuturile pe termen lung” (în funcție de data scadenței) este utilizat pentru a reflecta datoria față de deținătorul cambiei. Adică, atunci când datoria din contractul de furnizare este novată într-o obligație de împrumut cu cambie, înregistrările contabile din contabilitatea cumpărătorului pot fi următoarele:

Datoria de plată a mărfurilor a fost novată într-o obligație de împrumut, formalizată prin emiterea cambiei proprii a furnizorului;

Biletul la ordin emis este contabilizat în bilanţ.

Enciclopedia soluțiilor. Contabilitatea cheltuielilor sub formă de dobândă la obligațiile de datorie.

Răspuns pregătit:

Expert Serviciu Consultanta Juridica GARANT

Lazareva Irina

Răspunsul a trecut controlul de calitate

Materialul a fost pregătit pe baza unei consultări scrise individuale furnizate ca parte a serviciului de Consultanță juridică. Pentru mai multe informații despre serviciu, contactați managerul dumneavoastră.

*(1) Vezi și: Enciclopedia practicii judiciare. Împrumut și credit. Cambia (articolul 815 din Codul civil).

*(2) Este de remarcat faptul că legea civilă nu prevede în mod direct asigurarea unei obligații prin virarea propriei facturi.

La modalitățile de garantare a obligațiilor, stabilite de paragraful 1 al art. 329 din Codul civil al Federației Ruse, includ:

-

reținerea averii debitorului;

pierdere;

Cu toate acestea, acest alineat prevede că îndeplinirea obligațiilor, pe lângă cele enumerate, poate fi asigurată „prin alte mijloace prevăzute de lege sau de convenție”.

În desfășurarea activităților comerciale, orice companie participă la tranzacțiile de cumpărare și vânzare:

- bunuri,

- lucrări,

- Servicii,

În același timp, decontările reciproce pot fi efectuate nu numai în numerar, ci și prin alte mijloace de plată. Un astfel de instrument este o factură.

Potrivit prevederilor art. 143 din Codul civil, cambie se referă la valori mobiliare*.

* Un titlu de valoare este un document care atestă (cu respectarea formei stabilite și a detaliilor obligatorii) drepturi de proprietate, a cărui exercitare sau transfer este posibilă numai la prezentarea acestuia.

Odată cu transferul unei valori mobiliare, toate drepturile certificate de aceasta în total trec (clauza 1, articolul 142 din Codul civil al Federației Ruse).

Valorile mobiliare sunt clasificate drept obiecte ale drepturilor civile în conformitate cu articolul 128 din Codul civil al Federației Ruse și în conformitate cu articolul 130 alineatul (2) sunt recunoscute ca bunuri mobile.

O cambie este un titlu de creanță care atestă datoria unei persoane (debitor) față de o altă persoană (creditor), exprimată în formă bănească, ale cărei drepturi pot fi transferate oricărei alte persoane prin ordinul titularului cambiei fără ca acordul debitorului.

Eliberarea și circulația cambiei se efectuează în conformitate cu legea cambiei.

În conformitate cu prevederile articolului 1 din Legea federală a Federației Ruse din 21.02.1997. Nr. 48-FZ „Pe o cambie și un bilet la ordin” Nr. 48-FZ, pe teritoriul Federației Ruse, Decretul CEC și al Consiliului Comisarilor Poporului din URSS „Cu privire la adoptarea Se aplică Regulamentul privind transferul și biletul la ordin” din 07.08. 1937 nr 104/1341.

Decretul nr. 104/1341 are în vedere două tipuri de facturi:

- bilete la ordin,

- cambii.

De exemplu:

- trezorerie,

- bronz,

- prietenos,

- tejghea.

- asigurat,

- negarantat.

1. Bonuri de mărfuri sau de decontare.

O marfă este o factură utilizată pentru decontările între organizații și contrapartidele acestora în tranzacții legate de vânzarea și cumpărarea de:

- bunuri,

- lucrări,

- asigurarea de servicii.

Se numesc facturile financiare, tranzacții cu care nu au legătură cu tranzacțiile de cumpărare și vânzare. Inclusiv cambiile care sunt garanții pentru o obligație de împrumut.

În ciuda faptului că cambiile nu sunt în prezent neobișnuite, reflectarea acestor tranzacții în contabilitate ridică întotdeauna multe întrebări.

Articolul va acoperi:

- metodologia contabilă pentru unele operațiuni cu cambie,

- caracteristici ale legislației actuale care reglementează decontările cu cambie.

O cambie este un bilet la ordin scris de formă strict statutară, emis de trăgător (împrumutat) deținătorului cambiei (creditor), dându-i acestuia din urmă dreptul necondiționat de a cere de la trăgător plata sumei de bani. specificate în factură până la o anumită dată.

Conceptele de bilet la ordin și cambie și diferențele lor:

1. bilet la ordin apelează un document care conține o obligație simplă și necondiționată a trăgatorului de a plăti titularului o anumită sumă la un moment dat și într-un anumit loc.

Un bilet la ordin este emis de debitor. În esență, este un IOU.

2. cambie (cită) un document se numește document care este o indicație a trăgării (trăgului) către tras (plătitor) de a plăti plătitorului (terțului) o anumită sumă la timp și într-un anumit loc.

Diferența dintre un bilet la ordin și o cambie este că o cambie, spre deosebire de un bilet la ordin, implică trei părți:

- Sertar - sertar,

- Trasul este plătitorul,

- Beneficiar sau titular al unei facturi.

Un bilet la ordin este un caz special al unei cambii în care sunt implicate două părți datorită faptului că trăgătorul și plătitorul sunt aceeași persoană.

Un bilet la ordin nu necesită acceptare, deoarece însuși faptul de a emite o cambie înseamnă automat consimțământul la plata acesteia.

În același timp, atât o cambie, cât și un bilet la ordin pot fi transferate de la un deținător la altul. Pentru a face acest lucru, este necesar să emiteți un aviz - un aviz pe spatele facturii.

Alte tipuri comune de facturi și definițiile acestora:

1. factura de reducere Ei numesc o factură fără dobândă plasată la un preț sub normal, adică ținând cont de reducere.

2. Notă purtătoare de dobândă numită factură cu rată fixă. Este emis în scopul de a acumula venituri ca instrument de depozit. Avantajul unor astfel de facturi este că pot fi folosite și pentru a plăti contrapărți.

3. Factură fără dobândă numiți un bilet la ordin care nu conține condiții privind o rată a dobânzii, sau cu o rată a dobânzii zero și o dată de scadență „la vedere”.

PROCEDURA DE EMITERE BECURI

Atunci când efectuați tranzacții cu cambii, este necesar să rețineți următoarele:

1. O cambie este un document formal. Absența oricăruia dintre detaliile solicitate face ca factura să fie invalidă.

2. Numai banii pot face obiectul unei cambii.

3. O cambie este o obligație monetară necondiționată și incontestabilă, întrucât obligația de plată a unei cambii nu poate fi limitată de nicio condiție.

4. Cambia și biletul la ordin trebuie întocmite numai pe hârtie (art. 4 din Legea nr. 48-FZ).

În conformitate cu prevederile Decretului nr. 104/1341 poliță trebuie sa contina:

1) Denumirea „factură” inclusă în însuși textul documentului și exprimată în limba în care este întocmit acest document.

2) O ofertă simplă și necondiționată de a plăti o anumită sumă.

3) Indicarea termenului de plată.

4) O indicare a locului unde urmează să se efectueze plata.

5) Numele persoanei căreia sau la ordinul căreia urmează să se facă plata.

6) Indicarea datei și locului întocmirii facturii.

7) Semnătura celui care emite cambia (tratar).

Pentru o cambie, cerința obligatorie este:

- numele persoanei care trebuie să plătească (plătitorul).

1. Un bilet la ordin fără termen de scadență este considerat plătibil la vedere.

2. În lipsa unei indicații speciale, locul întocmirii documentului este considerat loc de plată și, în același timp, locul de reședință al plătitorului.

3. O cambie care nu indică locul întocmirii ei este recunoscută ca semnată în locul indicat în dreptul numelui trăgării.

Notă : Într-o cambie plătibilă la vedere, trăgătorul poate prevedea că suma cambiei va purta dobândă. În orice altă lege, o astfel de condiție este considerată nescrisă.

Rata dobânzii trebuie să fie menționată chiar pe factura. În absența unei astfel de indicații, afecțiunea este considerată nescrisă.

Dobânda se acumulează de la data întocmirii cambiei, cu excepția cazului în care este specificată o altă dată.

Atât un bilet la ordin, cât și o cambie pot fi transferate prin andos*.

*aprobare se numesc avizul aplicat de titularul cambiei pe cambie (sau pe foaia suplimentara - alonge), prin care toate drepturile prevăzute de lege sunt transferate unei alte persoane.

In acest caz, tragatorul poate interzice transferul prin plasarea clauzei „a nu comanda” in textul documentului. Aceasta sau o clauză similară face ca un document negociabil să nu fie negociabil. O astfel de factură nu poate fi transferată prin aviz.

Avalul poate fi făcut chiar în favoarea plătitorului, indiferent dacă acesta a acceptat sau nu cambia, sau în favoarea trăgătoarei, ori în favoarea oricărei alte persoane răspunzătoare în temeiul cambiei.

Aceste persoane pot, la rândul lor, să aprobe proiectul de lege.

Aprobarea trebuie să fie simplă și necondiționată. Orice condiție care o limitează este considerată nescrisă.

Aprobarea parțială este nevalidă.

Un aviz către purtător are forța unui andos alb.

O cambie poate fi emisă pentru:

1. La prezentare.

O astfel de cambie este plătibilă la prezentare și trebuie prezentată la plată în termen de un an de la data întocmirii ei.

Sertarul poate scurta această perioadă sau poate prevedea o perioadă mai lungă. Aceste perioade pot fi scurtate de susținători.

Tragatorul poate prevedea ca o cambie cu scadenta la vedere sa nu poata fi prezentata la plata inainte de o anumita data.

În acest caz, termenul de prezentare curge de la acel termen.

2. Atât de mult timp de la prezentare.

Scadența unei cambii întocmite la un moment dat de la vedere este determinată fie de data acceptării, fie de data protestului.

În absența unui protest, o acceptare nedatată va fi considerată a fi fost făcută cu privire la acceptant în ultima zi a perioadei prevăzute pentru prezentarea în vederea acceptării.

3. Atât de mult timp de la compilare.

Data scadenței pentru o cambie emisă pe o perioadă de una sau mai multe luni de la întocmire sau de la prezentare intervine în ziua corespunzătoare a lunii în care urmează să se efectueze plata.

Dacă nu există o zi corespunzătoare într-o anumită lună, data scadentă pentru plată este ultima zi a lunii respective.

Dacă o cambie este emisă pentru o perioadă de o lună și jumătate sau câteva luni și jumătate de la întocmire sau de la prezentare, atunci trebuie luate în considerare mai întâi luni întregi.

4. Pentru o anumită zi.

În cazul în care o cambie este scadentă pentru plată într-o anumită zi în orice loc în care este adoptat un alt calendar decât cel al locului emiterii, atunci scadența se consideră a fi stabilită conform calendarului locului plății.

Dacă la locul emiterii și la locul plății sunt în vigoare calendare diferite pentru o cambie emisă pentru o perioadă atât de mare de la data emiterii, atunci data corespunzătoare zilei emiterii conform calendarului de se stabileste locul platii, iar in functie de acesta se stabileste scadenta.

Notă:Biletele la ordin care conțin fie un alt scop de scadență, fie date de scadență succesive sunt invalide.

Plata unei cambii, al cărei termen scade într-o zi nelucrătoare stabilită de lege, poate fi solicitată numai în prima zi lucrătoare următoare.

De asemenea, toate celelalte acțiuni referitoare la proiectul de lege, în special prezentarea spre acceptare și protest, pot fi făcute numai într-o zi lucrătoare.

Dacă oricare dintre aceste acte trebuie finalizat într-o perioadă specificată, a cărei ultima zi este o zi nelucrătoare legală, atunci această perioadă va fi prelungită până în următoarea zi lucrătoare după expirarea perioadei. Zilele nelucrătoare care se încadrează în cursul termenului sunt luate în considerare la termen.

În conformitate cu alin. 73 din Decretul nr. 104/134, termenele stabilite prin lege sau în proiect de lege nu includ ziua de la care începe să curgă termenul.

Deci, de exemplu, atunci când se calculează dobânda, chiar ziua în care a fost întocmită factura sau o dată ulterioară indicată pe ea pentru calcularea dobânzii nu este inclusă în calcul.

METODOLOGIA CONTABILITĂRII DECONĂRILOR BEC

Procedura contabilă pentru tranzacțiile care implică cambii este determinată de:

- Pe baza însăși condițiilor acestor tranzacții, ținând cont de funcțiile îndeplinite de facturi,

- În funcție de faptul dacă factura este o factură a unei terțe părți sau o factură a unei organizații care participă la tranzacție.

1.2 Contabilitate la vanzatorul de bunuri (lucrari, servicii). Cumpărătorul a plătit cu factură.

În conformitate cu prevederile Planului de conturi de evidență a activităților financiare și economice ale organizațiilor și ale Instrucțiunilor de aplicare a acestuia, aprobate prin ordin al Ministerului Finanțelor din 31.10.2000. Nr. 94n, contul 62 „Decontări cu cumpărători și clienți” este destinat să contabilizeze facturile primite care garantează datoria cumpărătorului.

Pentru acest cont este deschis un subcont 62.3 „Facturi primite”.

Datoria cumpărătorului este transferată în acest subcont din subcontul 62.1 „Decontări cu cumpărători și clienți”:

- datoria cumpărătorului la biletele la ordin primite ca plată pentru mărfuri (lucrări, servicii).

O astfel de factură nu este o investiție financiară în conformitate cu paragraful 3 din PBU 19/02 „Contabilitatea investițiilor financiare”: la investiţiile financiare ale organizaţiei nu se aplica bilete la ordin emise de un emitent de cambii către un vânzător în decontări pentru bunuri vândute, produse, lucrări efectuate, servicii prestate.

În conformitate cu Ordinul nr. 94-n, dacă la factura primită este prevăzută dobândă care garantează datoria cumpărătorului (clientului), atunci se fac următoarele înregistrări pe măsură ce această datorie este achitată:

Credit de cont 62.3 „Binete la ordin primite”

- cuantumul rambursării datoriilor.

Contul de debit 51 „Conturi de decontare” sau 52 „Conturi valutare”

- la procent.

Această regulă îndeplinește însă cerințele principiului prudenței într-o măsură mai mare decât principiul securității temporale a faptelor de activitate economică.

Totodată, în conformitate cu clauza 12 din PBU 9/99 „Veniturile organizației”, veniturile sunt recunoscute în contabilitate dacă sunt îndeplinite următoarele condiții:

- organizația are dreptul de a primi acest venit, care decurge dintr-un contract specific sau confirmat în alt mod, după caz;

- valoarea încasărilor poate fi determinată;

- există încredere că în urma unei anumite operațiuni va avea loc o creștere a beneficiilor economice ale organizației. Certitudinea că în urma unei anumite tranzacții va avea loc o creștere a beneficiilor economice ale organizației, există un caz în care organizația a primit un activ în plată sau nu există nicio incertitudine cu privire la primirea activului;

- dreptul de proprietate (deținere, utilizare și eliminare) asupra produsului (bunurilor) a trecut de la organizație la cumpărător sau lucrarea a fost acceptată de către client (serviciul a fost prestat);

- costurile suportate sau care urmează să fie suportate în legătură cu această tranzacție pot fi determinate.

Debit cont 62.3 „Bătturi primite”

Creditul contului 91 "Alte venituri și cheltuieli"

- datoria cumpărătorului a fost majorată cu suma dobânzii aferente cambiei.

Atunci când alegeți această metodă, aceasta ar trebui să fie fixată în politica contabilă a companiei în scopuri contabile.

Contabilitatea analitică la contul 62 „Decontări cu cumpărători și clienți” se ține pentru fiecare factură prezentată cumpărătorilor (clienților), iar în cazul decontărilor prin plăți planificate - pentru fiecare cumpărător și client.

În același timp, construcția contabilității analitice ar trebui să ofere posibilitatea obținerii datelor necesare, inclusiv:

- Pentru facturile actualizate (contabilizate) în bănci;

- Bilete la ordin pentru care fondurile nu au fost primite la timp.

În conformitate cu prevederile Ordinului nr. 94n, contul 60 „Decontări cu furnizori și antreprenori”, subcontul 60.3 „Bitle la ordin emise” se utilizează pentru contabilizarea biletelor la ordin emise care garantează datorii către vânzător.

Datoria cumpărătorului este transferată în acest subcont din subcontul 60.1 „Decontări cu furnizorii și antreprenorii”:

Cont de debit 60.3 „Bitele la ordin emise”

Creditul contului 60.1 "Decontari cu furnizorii si antreprenorii"

- Emite factura proprie furnizorului.

Contabilitatea analitica la contul 60 "Decontari cu furnizori si antreprenori" se efectueaza pentru fiecare factura prezentata, si decontari in ordinea platilor programate - pentru fiecare furnizor si antreprenor.

În același timp, construcția contabilității analitice ar trebui să ofere posibilitatea obținerii datelor necesare, inclusiv:

- furnizorilor pe bilete la ordin emise, a căror scadență nu a venit;

- furnizorii cu facturi restante.

2.1. Contabilitate la vanzatorul de bunuri (lucrari, servicii). Cumpărătorul a plătit cu un bilet la ordin terț.

Spre deosebire de situația cu factura proprie a cumpărătorului, transferul cambiei unui terț duce la rambursarea datoriei cumpărătorului către furnizor din momentul transferului.

Dacă factura unui terț este:

- Procent

- reducere,

În contabilitate, o astfel de tranzacție se reflectă după cum urmează:

Debitul contului 58 „Investiții financiare” (subcontul 58.2 „Titluri de creanță)

- un bilet la ordin terț a fost transferat de la cumpărător la furnizor.

Credit de cont 62.1 „Decontări cu cumpărători și clienți”

- datoria cumparatorului pentru bunurile (lucrari, servicii) primite a fost rambursata cu nota de dobanda/reducere a unui tert.

Se vor acumula dobânzi la factură:

Contul de debit 76 „Decontări cu diferiți debitori și creditori”

Creditul contului 91 "Alte venituri și cheltuieli"

- dobânda acumulată la factură.

Dacă biletul la ordin al unui terț este fără dobândă, atunci un astfel de bilet la ordin nu poate fi contabilizat ca investiții financiare, deoarece nu îndeplinește cerințele paragrafului 2 din PBU 19/02.

În contabilitate, transferul unei astfel de facturi se reflectă în postare:

Contul de debit 76 „Decontări cu diferiți debitori și creditori”

Credit de cont 62.1 „Decontări cu cumpărători și clienți”

- cumparatorul a platit bunurile primite (lucrari, servicii) cu o factura fara dobanda a unui tert.

2.2. Contul de cumpărător. Organizația a transferat furnizorului ca plată pentru bunuri (lucrări, servicii) un bilet la ordin al unui terț.

Cedarea unei cambii a unui terț se înregistrează într-o tranzacție separată, ca vânzare de cambii.

La eliminarea facturilor de dobândă/reducere, este necesar să vă ghidați după PBU 19/02 „Contabilitatea investițiilor financiare”.

O astfel de eliminare se reflectă în înregistrările:

Contul de debit 76 „Decontări cu diferiți debitori și creditori”

Creditul contului 91.1 "Alte venituri"

- reflectă vânzarea unei facturi a unui terț.

Debit cont 91.2 „Alte cheltuieli”

Creditul contului 58 „Investiții financiare” (subcontul 58.2 „Titluri de creanță)

- costul facturii este anulat drept cheltuieli.

Eliminarea unei facturi fără dobândă în contabilitate se reflectă după cum urmează:

Debit contul 62.1 „Decontări cu cumpărători și clienți”

Credit de cont 76 "Decontari cu diversi debitori si creditori"

- un bilet la ordin fără dobândă al unui terț a fost transferat ca plată pentru bunurile (lucrări, servicii) primite.

Ekaterina Annenkova, auditor certificat de Ministerul de Finanțe al Federației Ruse, expert în contabilitate și fiscalitate al IA „Clerk.Ru”

O cambie este un titlu de creanță care atestă datoria unei persoane (debitor) față de o altă persoană (creditor), exprimată în formă bănească, ale cărei drepturi pot fi transferate oricărei alte persoane prin ordinul titularului cambiei fără ca acordul debitorului. Eliberarea și circulația cambiei se efectuează în conformitate cu legea cambiei.

FACTURI: tipuri, procedura de inregistrare, termeni de emitere a cambiilor, Contabilitatea cambiilor

Atunci când desfășoară activități comerciale, orice companie participă la tranzacții de vânzare de bunuri, lucrări, servicii, ceea ce duce la apariția decontărilor reciproce cu alte organizații, care se desfășoară pe baza condițiilor unor astfel de tranzacții.

În același timp, decontările reciproce pot fi efectuate nu numai în numerar, ci și prin alte mijloace de plată. Un astfel de mediu este o cambie. Conform prevederilor, proiectul de lege se referă la valori mobiliare.

Notă: O valoare mobiliară este un document care atestă (cu respectarea formei stabilite și a detaliilor obligatorii) drepturi de proprietate, a cărui exercitare sau transfer este posibilă numai la prezentarea acestuia.

Odată cu transferul unui titlu, toate drepturile certificate de aceasta în total trec (clauza 1). Valorile mobiliare sunt obiecte de drepturi civile în conformitate cu și în conformitate cu paragraful 2, sunt recunoscute ca bunuri mobile.

În conformitate cu prevederile articolului 1 din Legea federală a Federației Ruse din 21.02.1997. Nr. 48-FZ „Pe o cambie și un bilet la ordin” Nr. 48-FZ, pe teritoriul Federației Ruse, Decretul CEC și al Consiliului Comisarilor Poporului din URSS „Cu privire la adoptarea Se aplică Regulamentul privind transferul și biletul la ordin” din 07.08. 1937 nr 104/1341.

Decretul nr. 104/1341 tratează două tipuri de cambii: bilete la ordin și cambii.

Tot în teoria dreptului cambiei se disting și alte tipuri de cambii: 1) trezorerie, 2) bronz, 3) prietenos, 4) contor.

Și în funcție de securitate: 1) securizat, 2) nesecurizat.

Facturile sunt, de asemenea, împărțite condiționat în:

la meniu

1. Bonuri de mărfuri sau de decontare

O marfă este o factură utilizată pentru decontările între organizații și contrapartidele acestora în tranzacții legate de vânzarea și cumpărarea de:

- bunuri,

- lucrări,

- asigurarea de servicii.

2. Facturi financiare.

Se numesc facturile financiare, tranzacții cu care nu au legătură cu tranzacțiile de cumpărare și vânzare. Inclusiv cambiile care sunt garanții pentru o obligație de împrumut.

la meniu

TIPURI ȘI CARACTERISTICI DE BECK

O cambie este un bilet la ordin scris de formă strict statutară, emis de trăgător (împrumutat) deținătorului cambiei (creditor), dându-i acestuia din urmă dreptul necondiționat de a cere de la trăgător plata sumei de bani. specificate în factură până la o anumită dată.

Conceptele de bilet la ordin și cambie și diferențele lor:

1 . Un bilet la ordin este un document care contine o obligatie simpla si neconditionata a tragatorului de a plati titularului cambiei o anumita suma la un moment dat si intr-un anumit loc.

Un bilet la ordin este emis de debitor. În esență, este un IOU.

2 . O cambie (trata) este un document care este o indicație a trăgării (trăgului) către tras (plătitor) de a plăti plătitorului (terțului) o anumită sumă la timp și într-un anumit loc.

Diferența dintre un bilet la ordin și o cambie este că o cambie, spre deosebire de un bilet la ordin, implică trei părți:

- Sertar - sertar,

- Trasul este plătitorul,

- Beneficiar sau titular al unei facturi.

Odată cu cambia se emite o acceptare prin care se dovedește consimțământul plătitorului la plata cambiei.

Un bilet la ordin este un caz special al unei cambii în care sunt implicate două părți datorită faptului că trăgătorul și plătitorul sunt aceeași persoană. Un bilet la ordin nu necesită acceptare, deoarece însuși faptul de a emite o cambie înseamnă automat consimțământul la plata acesteia.

În același timp, atât o cambie, cât și un bilet la ordin pot fi transferate de la un deținător la altul. Pentru aceasta, este necesar să se emită endorsement - endorsement pe spatele bancnotei.

Alte tipuri comune de facturi și definițiile acestora:

1 . factura de reducere Ei numesc o factură fără dobândă plasată la un preț sub normal, adică ținând cont de reducere.

2

. Notă purtătoare de dobândă numită factură cu rată fixă. Este emis în scopul de a acumula venituri ca instrument de depozit. Avantajul unor astfel de facturi este că pot fi folosite și pentru a plăti contrapărți.

3

. Factură fără dobândă numiți un bilet la ordin care nu conține condiții privind o rată a dobânzii, sau cu o rată a dobânzii zero și o dată de scadență „la vedere”.

la meniu

PROCEDURA DE EMITERE BECURI

Atunci când efectuați tranzacții cu cambii, este necesar să rețineți următoarele:

- Factura este un document formal. Absența oricăruia dintre detaliile solicitate face ca factura să fie invalidă.

- Numai banii pot face obiectul unui bilet la ordin.

- O cambie este o obligație monetară necondiționată și incontestabilă, întrucât obligația de plată a unei cambii nu poate fi limitată de nicio condiție.

- Cambia și biletul la ordin trebuie întocmite numai pe hârtie (art. 4 din Legea nr. 48-FZ).

În conformitate cu prevederile Decretului nr. 104/1341, proiectul de lege trebuie să conţină:

- Denumirea „factura” inclusă în textul documentului în sine și exprimată în limba în care este întocmit acest document.

- O ofertă simplă și necondiționată de a plăti o anumită sumă.

- Specificați termenul de plată.

- Specificați locația în care urmează să se efectueze plata.

- Numele persoanei căreia sau la ordinul căreia urmează să se facă plata.

- Indicarea datei și locului întocmirii facturii.

- Semnătura persoanei care emite cambia (tratar).

Pentru o cambie, cerința obligatorie este: numele persoanei care trebuie să plătească (plătitorul).

În conformitate cu paragraful 2 din Decretul nr. 104/1341, un proiect de lege din care lipsește oricare dintre detaliile de mai sus nu este valabil, cu excepția următoarelor cazuri:

- Un bilet la ordin fără data de scadență este tratat ca plătibil la vedere.

- În lipsa unei indicații speciale, locul întocmirii documentului este considerat loc de plată și, în același timp, locul de reședință al plătitorului.

- O cambie care nu indică locul întocmirii ei este recunoscută ca semnată în locul indicat lângă numele trăgării.

Notă: Într-o cambie plătibilă la vedere, trăgătorul poate prevedea că se va acumula dobândă la suma cambiei. În orice altă lege, o astfel de condiție este considerată nescrisă.

Rata dobânzii trebuie să fie indicat chiar pe factură. În absența unei astfel de indicații, afecțiunea este considerată nescrisă. Dobânda se acumulează de la data întocmirii cambiei, cu excepția cazului în care este specificată o altă dată.

Atât un bilet la ordin, cât și o cambie pot fi transferate prin andos.

Notă: Girul este un andos aplicat de titularul unei cambii pe o cambie (sau pe o foaie suplimentară - allonge), prin care toate drepturile din cambie sunt transferate unei alte persoane.

In acest caz, tragatorul poate interzice transferul prin plasarea clauzei „a nu comanda” in textul documentului. Aceasta sau o clauză similară face ca un document negociabil să nu fie negociabil. O astfel de factură nu poate fi transferată prin aviz. O factură care conține o astfel de restricție se numește „factură recta” și poate fi transferată numai în conformitate cu forma și cu consecințele unei cesiuni obișnuite.

Avalul poate fi făcut chiar în favoarea plătitorului, indiferent dacă acesta a acceptat sau nu cambia, sau în favoarea trăgătoarei, ori în favoarea oricărei alte persoane răspunzătoare în temeiul cambiei. Aceste persoane pot, la rândul lor, să aprobe proiectul de lege. Aprobarea trebuie să fie simplă și necondiționată. Orice condiție care o limitează este considerată nescrisă. Aprobarea parțială este nevalidă. Un aviz către purtător are forța unui andos alb.

la meniu

O cambie poate fi emisă pentru:

1. La prezentare.

O astfel de cambie este plătibilă la prezentare și trebuie prezentată la plată în termen de un an de la data întocmirii ei. Sertarul poate scurta această perioadă sau poate prevedea o perioadă mai lungă. Aceste perioade pot fi scurtate de susținători. Tragatorul poate prevedea ca o cambie cu scadenta la vedere sa nu poata fi prezentata la plata inainte de o anumita data. În acest caz, termenul de prezentare curge de la acel termen.

2. La atâta timp de la prezentare.

Scadența unei cambii întocmite la un moment dat de la vedere este determinată fie de data acceptării, fie de data protestului.

În absența unui protest, o acceptare nedatată va fi considerată a fi fost făcută cu privire la acceptant în ultima zi a perioadei prevăzute pentru prezentarea în vederea acceptării.

3. Atât de mult timp de la compilare.

Data scadenței pentru o cambie emisă pe o perioadă de una sau mai multe luni de la întocmire sau de la prezentare intervine în ziua corespunzătoare a lunii în care urmează să se efectueze plata.

Dacă nu există o zi corespunzătoare într-o anumită lună, data scadentă pentru plată este ultima zi a lunii respective.

Dacă o cambie este emisă pentru o perioadă de o lună și jumătate sau câteva luni și jumătate de la întocmire sau de la prezentare, atunci trebuie luate în considerare mai întâi luni întregi.

4. Într-o anumită zi.

În cazul în care o cambie este scadentă pentru plată într-o anumită zi în orice loc în care este adoptat un alt calendar decât cel al locului emiterii, atunci scadența se consideră a fi stabilită conform calendarului locului plății.

Dacă la locul emiterii și la locul plății sunt în vigoare calendare diferite pentru o cambie emisă pentru o perioadă atât de mare de la data emiterii, atunci data corespunzătoare zilei emiterii conform calendarului de se stabileste locul platii, iar in functie de acesta se stabileste scadenta.

Notă: biletele la ordin care conțin fie un termen diferit, fie termene de plată consecutive nu sunt valabile.

Plata unei cambii, al cărei termen scade într-o zi nelucrătoare stabilită de lege, poate fi solicitată numai în prima zi lucrătoare următoare. De asemenea, toate celelalte acțiuni referitoare la proiectul de lege, în special prezentarea spre acceptare și protest, pot fi făcute numai într-o zi lucrătoare. Dacă oricare dintre aceste acte trebuie finalizat într-o perioadă specificată, a cărei ultima zi este o zi nelucrătoare legală, atunci această perioadă va fi prelungită până în următoarea zi lucrătoare după expirarea perioadei. Zilele nelucrătoare care se încadrează în cursul termenului sunt luate în considerare la termen.

În conformitate cu alin. 73 din Decretul nr. 104/134, termenele stabilite prin lege sau în proiect de lege nu includ ziua de la care începe să curgă termenul.

Deci, de exemplu, atunci când se calculează dobânda, chiar ziua în care a fost întocmită factura sau o dată ulterioară indicată pe ea pentru calcularea dobânzii nu este inclusă în calcul.

la meniu

CONTABILITATEA PLATILOR PRIN FACTURI, Inregistrari contabile

Procedura contabilă pentru tranzacțiile care implică cambii este determinată de:

- Pe baza însăși condițiilor acestor tranzacții, ținând cont de funcțiile îndeplinite de facturi,

- În funcție de faptul dacă factura este o factură a unei terțe părți sau o factură a unei organizații care participă la tranzacție.

1. Organizația a plătit pentru bunurile achiziționate (lucrări, servicii) cu propriul bilet la ordin.

1.2 Contabilitatea cu vânzătorul de bunuri (lucrări, servicii). Cumpărătorul a plătit cu factură.

În conformitate cu prevederile Planului de conturi de evidență a activităților financiare și economice ale organizațiilor și ale Instrucțiunilor de aplicare a acestuia, aprobate prin ordin al Ministerului Finanțelor din 31.10.2000. Nr. 94n, contul 62 „Decontări cu cumpărători și clienți” este destinat să contabilizeze facturile primite care garantează datoria cumpărătorului.

Pentru acest cont este deschis un subcont 62.3 „Facturi primite”.

Datoria cumpărătorului este transferată în acest subcont din subcontul 62.1 „Decontări cu cumpărători și clienți”:

Debitul contului 62.3 „Bitle la ordin primite” __ Creditul contului 62.1 „Decontări cu cumpărători și clienți”: - datoria cumpărătorului asupra cambiilor primite cu titlu de plată a mărfurilor (lucrări, servicii).

O astfel de factură nu este o investiție financiară în conformitate cu paragraful 3 din PBU 19/02 „Contabilitatea investițiilor financiare”: investițiile financiare ale unei organizații nu includ facturi emise de un emitent de facturi către o organizație vânzătoare atunci când plătesc bunuri vândute, produse. , munca prestata, serviciile prestate .

În conformitate cu Ordinul nr. 94-n, dacă la factura primită este prevăzută dobândă care garantează datoria cumpărătorului (clientului), atunci se fac următoarele înregistrări pe măsură ce această datorie este achitată:

Debitul contului 51 "Conturi de decontare" sau 52 "Conturi valutare" __ Creditul contului 62.3 "Billete la ordin primite": - pentru suma rambursării datoriilor.

Debitul contului 51 "Conturi de decontare" sau 52 "Conturi valutare" __ Creditul contului 91 "Alte venituri si cheltuieli": - cu suma dobanzii.

Această regulă îndeplinește însă cerințele principiului prudenței într-o măsură mai mare decât principiul securității temporale a faptelor de activitate economică.

Totodată, în conformitate cu clauza 12 din PBU 9/99 „Veniturile organizației”, veniturile sunt recunoscute în contabilitate dacă sunt îndeplinite următoarele condiții:

- organizația are dreptul de a primi acest venit, care decurge dintr-un contract specific sau confirmat în alt mod, după caz;

- valoarea încasărilor poate fi determinată;

- există încredere că în urma unei anumite operațiuni va avea loc o creștere a beneficiilor economice ale organizației. Certitudinea că în urma unei anumite tranzacții va avea loc o creștere a beneficiilor economice ale organizației, există un caz în care organizația a primit un activ în plată sau nu există nicio incertitudine cu privire la primirea activului;

- dreptul de proprietate (deținere, utilizare și eliminare) asupra produsului (bunurilor) a trecut de la organizație la cumpărător sau lucrarea a fost acceptată de către client (serviciul a fost prestat);

- costurile suportate sau care urmează să fie suportate în legătură cu această tranzacție pot fi determinate.

la meniu

Astfel, acumularea dobânzii la o cambie poate fi reflectată în contabilitate lunară astfel:

Debit 62.3 „Bitle la ordin primite” ___ Credit 91 „Alte venituri și cheltuieli”: - datoria cumpărătorului a fost majorată cu suma dobânzii la cambie.

Atunci când alegeți această metodă, aceasta ar trebui să fie fixată în politica contabilă a companiei în scopuri contabile.

Contabilitatea analitică la contul 62 „Decontări cu cumpărători și clienți” se ține pentru fiecare factură prezentată cumpărătorilor (clienților), iar în cazul decontărilor prin plăți planificate - pentru fiecare cumpărător și client.

În același timp, construcția contabilității analitice ar trebui să ofere posibilitatea obținerii datelor necesare, inclusiv:

- Pentru facturile actualizate (contabilizate) în bănci;

- Bilete la ordin pentru care fondurile nu au fost primite la timp.

la meniu

1.3 Contabilitatea cu cumpărătorul. Organizația și-a emis propriul bilet la ordin.

În conformitate cu prevederile Ordinului nr. 94n, contul 60 „Decontări cu furnizori și antreprenori”, subcontul 60.3 „Bitle la ordin emise” se utilizează pentru contabilizarea biletelor la ordin emise care garantează datorii către vânzător.

Datoria cumpărătorului este transferată în acest subcont din subcontul 60.1 „Decontări cu furnizorii și antreprenorii”:

Debit 60.3 „Bitle la ordin emise” ___ Credit 60.1 „Decontări cu furnizorii și antreprenori”: - Factură proprie emisă furnizorului.

Contabilitatea analitica la contul 60 "Decontari cu furnizori si antreprenori" se efectueaza pentru fiecare factura prezentata, si decontari in ordinea platilor programate - pentru fiecare furnizor si antreprenor.

În același timp, construcția contabilității analitice ar trebui să ofere posibilitatea obținerii datelor necesare, inclusiv:

- furnizorilor pe bilete la ordin emise, a căror scadență nu a venit;

- furnizorii cu facturi restante.

2. Organizația a plătit pentru bunurile achiziționate (lucrări, servicii) cu factura unui terț.

2.1. Contabilitate la vanzatorul de bunuri (lucrari, servicii). Cumpărătorul a plătit cu un bilet la ordin terț.

Spre deosebire de situația cu factura proprie a cumpărătorului, transferul cambiei unui terț duce la rambursarea datoriei cumpărătorului către furnizor din momentul transferului.

Dacă factura unui terț este: 1) purtătoare de dobândă sau 2) cu reducere. Apoi, o astfel de factură este contabilizată în conformitate cu prevederile PBU 19/02 „Contabilitatea investițiilor financiare”.

În contabilitate, o astfel de tranzacție este reflectată in felul urmator:

Debit 58 „Investiții financiare” (subcontul 58.2 „Titluri de creanță) __ Credit 76 „Decontări cu diverși debitori și creditori”: - a fost transferat un bilet la ordin terț de la cumpărător către furnizor.

Debit 76 „Decontări cu diverși debitori și creditori” __ Credit 62.1 „Decontări cu cumpărători și clienți”: - datoria cumpărătorului pentru bunurile primite (lucrări, servicii) s-a rambursat cu un terț de dobândă/reducere.

Se vor acumula dobânzi la factură:

Debit 76 „Decontări cu diverși debitori și creditori” __ Credit 91 „Alte venituri și cheltuieli”: - s-au acumulat dobânzi la cambie.

Dacă biletul la ordin al unui terț este fără dobândă, atunci un astfel de bilet la ordin nu poate fi contabilizat ca investiții financiare, deoarece nu îndeplinește cerințele paragrafului 2 din PBU 19/02.

În contabilitate, transferul unei astfel de facturi se reflectă în postare:

Debit 76 „Decontări cu diverși debitori și creditori” __ Credit 62.1 „Decontări cu cumpărători și clienți”: - cumpărătorul a plătit pentru bunurile primite (lucrări, servicii) cu o factură fără dobândă a unui terț.

la meniu

2.2. Contul de cumpărător. Organizația a transferat furnizorului ca plată pentru bunuri (lucrări, servicii) un bilet la ordin al unui terț.

Cedarea unei cambii a unui terț se înregistrează într-o tranzacție separată, ca vânzare de cambii. La eliminarea facturilor de dobândă/reducere, este necesar să vă ghidați după PBU 19/02 „Contabilitatea investițiilor financiare”.

O astfel de eliminare se reflectă în înregistrările:

Debit 76 „Decontări cu diverși debitori și creditori” __ Credit 91.1 „Alte venituri”: - reflectă vânzarea unei cambii a unui terț.

Debit 91.2 „Alte cheltuieli” __ Credit 58 „Investiții financiare” (subcontul 58.2 „Titluri de creanță): - valoarea cambiei a fost anulată drept cheltuieli.

Eliminarea unei facturi fără dobândă în contabilitate se reflectă după cum urmează:

Debit 62.1 „Decontări cu cumpărători și clienți” __ Credit 76 „Decontări cu diverși debitori și creditori”: - a fost virata o cambie fără dobândă a unui terț în plată pentru bunurile (lucrări, servicii) primite.

la meniu