Organizacija pati išrašo vekselį ir atsiskaito su tiekėju: apskaitos įrašus. Sąskaitų apskaita apskaitoje: registravimas 1c 8.2 operacijų registravimas vekseliu

Vekselis – viena iš vekselių rūšių, suteikianti vekselio gavėjui teisę reikalauti vekselyje nurodytą apmokėjimą per nustatytą terminą, yra vekseliai ir perleidžiamieji vekseliai, o šiandien analizuosime vekselio apskaitą. pastabos 1C: Apskaita 8, 2 leidimas.

Vekselį, arba jis dar vadinamas solo vekseliu, išrašo ir pasirašo skolininkas ir jame yra besąlyginė jo pareiga sumokėti kreditoriui tam tikrą sumą nustatytu laiku ir tam tikroje vietoje.

Mūsų pavyzdyje nagrinėsime situaciją, kai įmonė gavo vekselį apmokėti už parduotas prekes.

Vekselių apskaitos pavyzdys.

Veda LLC 2012-11-28 pardavė pirkėjui Tonus LLC prekių lentelę 10 vnt. už 1180 rublių kainą. už vienetą, įskaitant PVM 18%. Kaip mokėjimą „Tonus LLC“ pervedė savo beprocentinį vekselį „Veda LLC“, kurio terminas yra 2 mėnesiai.

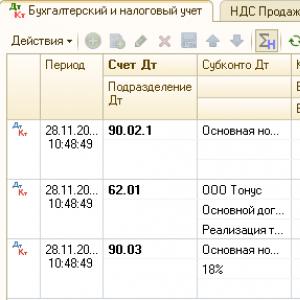

Pirmasis dokumentas, kurį reikia atlikti 1C: Apskaita 8 yra „Prekių ir paslaugų pardavimas“ su operacijos tipu „Pardavimas, komisiniai“. Šį dokumentą galite rasti skirtuke Pardavimas.

Užpildome viršutinę dokumento dalį: nurodome sandorio šalį, sutartį su ja, sandėlį, iš kurio bus išleidžiamos prekės. Dokumento apačioje pasirinkite prekę, kurią norite parduoti, nurodykite jos kiekį ir kainą.

Paskelbiame dokumentą, pagal kurį generuojami šie įrašai

Kadangi prekės parduodamos su PVM, Veda LLC turi išrašyti sąskaitą faktūrą. Tai galima padaryti remiantis dokumentu „Prekių ir paslaugų pardavimas“.

Be to, pagal mūsų pavyzdį turite atspindėti pirkėjo vekselio gavimą. Kadangi 1C vekselių apskaita nėra labai įprasta operacija, vekselio registravimas turi būti atliekamas rankiniu būdu per „Operacija (apskaita ir mokesčių apskaita)“. Jis yra viršutiniame meniu „Operacijos“.

Čia reikia nurodyti buhalterines sąskaitas, sandorio šalį, sutartį su juo ir pačią vekselį.

Vekselių, kurie naudojami atsiskaitant už prekes, darbus, paslaugas ir iš kurių nėra pajamų, apskaita vykdoma sąskaitose 60,62,76. Mūsų pavyzdyje vekselis gautas iš pirkėjo, todėl bus atsižvelgiama į 62 sąskaitą „Atsiskaitymai su pirkėjais ir klientais“, 03 subsąskaitą „Gauti vekseliai“.

Pasibaigus terminui, mūsų pavyzdyje 2013 m. sausio 28 d., sąskaita apmokama mokant į Veda LLC atsiskaitomąją sąskaitą. Norėdami atspindėti šią operaciją, turite užpildyti dokumentą „Kvitas į einamąją sąskaitą“. Operacijos tipas „Kiti kvitai“.

Pasaulinės prekybos praktikoje vekselis yra viena iš labiausiai paplitusių kredito mokėjimų formų. Mokėjimas atidėtu mokėjimu, surašytas vekseliu, kasmet vis plačiau taikomas Rusijos komercinėje rinkoje. Šiame straipsnyje supažindinsime su sąvoka „vekselis“, taip pat su vekselių operacijų apskaitos specifika.

Sąvoka „vekselis“ suprantama kaip vertybinių popierių rūšis, pagal kurią viena prekybos sandorio šalis suteikia skolinį įsipareigojimą kitai šaliai. Vekselis gali būti naudojamas atsiskaitymo operacijoms, paskolos užstato registravimui ar trečiojo asmens įsipareigojimams užtikrinti.

Vekselio registravimo forma yra nustatyta įstatymu ir turi atitikti šiuos kriterijus:

- įforminimas raštu popieriuje;

- pinigai yra išskirtinis skolinio įsipareigojimo dalykas;

- skolos reikalavimas pagal vekselį taikomas besąlyginiam tenkinimui.

Vekselių yra kelių rūšių, iš kurių dažniausiai yra paprasti ir perleidžiami. Vekselyje už skolinius įsipareigojimus atsako davėjas, perleidžiamajame vekselyje – trečioji šalis, vadinama vekseliu.

Operacijos su vekseliais apskaitoje

Vekselių apskaitos operacijoms atspindėti naudojama sąskaita.

Mes apsvarstysime tipinius vekselių skelbimus su pavyzdžiais.

Siuntimai vekselio išpirkimo nominalia verte apskaitai

Tarkime, 2015-10-04 „Monolith LLC“ išsiuntė „MegaStroy LLC“ statybinių medžiagų 000 rublių. Kaip apmokėjimą gautas vekselis iš MegaStroy LLC, nominali vertė 106 000 rublių. .2015 LLC „MegaStroy“ sumokėjo lėšas vekseliui apmokėti.

Monolith LLC buhalterė padarė šiuos įrašus:

| Dt | ct | apibūdinimas | Suma | dokumentas |

| 62 | 90/1 | 000 rub. | ||

| 90/3 | 68 PVM | 14 339 RUB | Važtaraštis | |

| 58/2 | 62 | Vekselis priimtas | 000 rub. | Vekselio priėmimo ir perdavimo aktas |

| 76 | 91/1 | Vekselis buvo pateiktas MegaStroy LLC išpirkti | 106 000 RUB | Vekselio priėmimo ir perdavimo aktas |

| 91/2 | 58/2 | 000 rub. | Vekselio priėmimo ir perdavimo aktas | |

| 91/9 | 99 | Atsispindi finansinis sąskaitos grąžinimo rezultatas (106 000 rublių - 000 rublių) | 12 000 rub. | Vekselio priėmimo ir perdavimo aktas |

| 76 | Lėšos, gautos iš MegaSroy LLC už vekselio grąžinimą | 106 000 RUB | banko išrašas |

Naudodami tuos pačius pradinius duomenis kaip pavyzdį, panagrinėkime operacijas su palūkanų vekseliu: Monolith LLC gavo 1 metų vekselį su diskontuota 1,5% metine norma. Suėjus nustatytam terminui, „MegaStroy LLC“ vekselį su palūkanomis grąžino.

Monolith LLC apskaitoje buvo padaryti šie įrašai:

| Dt | ct | apibūdinimas | Suma | dokumentas |

| 62 | 90/1 | Monolith LLC siuntė statybines medžiagas | 000 rub. | Važtaraštis |

| 90/3 | 68 PVM | PVM apmokestinamas siunčiamų medžiagų kaina | 14 339 RUB | Važtaraštis |

| 58/2 | 62 | Vekselis priimtas | 000 rub. | Vekselio priėmimo ir perdavimo aktas |

| 58/2 | 91/1 | Sukauptos palūkanos (106 000 rublių * 1,5%) | 1590 rub. | Vekselio priėmimo ir perdavimo aktas |

| 76 | 91/1 | Vekselis buvo pateiktas MegaStroy LLC išpirkimui, atsižvelgiant į palūkanas (106 000 rublių + 1 590 rublių). | 107 590 RUB | Vekselio priėmimo ir perdavimo aktas |

| 91/2 | 58/2 | Buhalterinė vekselio vertė buvo nurašyta (000 rublių + 1 590 rublių) | 95 590 RUB | Vekselio priėmimo ir perdavimo aktas |

| 91/9 | 99 | Atsispindi vekselio grąžinimo finansinis rezultatas (107 590 rublių - 95 590 rublių) | 12 000 rub. | Vekselio priėmimo ir perdavimo aktas |

| 76 | Iš MegaSroy LLC buvo gautos lėšos dėl sąskaitos grąžinimo, atsižvelgiant į palūkanas | 107 590 RUB | banko išrašas |

Prieš terminą grąžintų vekselių operacijų apskaita

Apsvarstykite pavyzdį:

„Balance LLC“ išsiuntė kurą ir tepalus 84 000 rublių. ir gavo sąskaitą apmokėjimui už prekes. Nominali vekselio vertė yra 101 000 rublių. Pirkėjas grąžino vekselį prieš terminą, kurio kaina sudarė 96 000 rublių.

Operacijos „Balance LLC“ apskaitoje atsispindėjo šiuose įrašuose:

| Dt | ct | apibūdinimas | Suma | dokumentas |

| 68 | 90/1 | OOO „Balansas“ gabeno degalus ir tepalus | 84 000 rublių. | Važtaraštis |

| 90/3 | 68 PVM | PVM apmokestinamas siunčiamų medžiagų kaina | 12 814 RUB | Važtaraštis |

| 62 | Vekselis priimtas | 84 000 rublių. | Vekselio priėmimo ir perdavimo aktas | |

| 76 | 91/1 | Vekselis pateikiamas išpirkti nesuėjus terminui | 96 000 RUB | Vekselio priėmimo ir perdavimo aktas |

| 91/2 | Vekselio balansinė vertė nurašyta | 84 000 rublių. | Vekselio priėmimo ir perdavimo aktas | |

| 91/9 | 99 | Atsispindi finansinis sąskaitos grąžinimo rezultatas (96 000 rublių - 84 000 rublių) | 12 000 rub. | Vekselio priėmimo ir perdavimo aktas |

| 76 | Pirkėjas sumokėjo lėšas vekseliui apmokėti | 96 000 RUB | banko išrašas |

Vekselis – tai dokumentas, patvirtinantis, kad jame nurodytas mokėtojas įsipareigoja sumokėti tam tikrą sumą šio popieriaus turėtojui.

finansinė sąskaita

Jei įmonė turi laisvų pinigų, ji gali investuoti į vekselio pirkimą. Tokio pirkimo tikslas – gauti pajamų palūkanų arba nuolaidos forma.

Įsigijimo išlaidos

Įsigijusi vekselį, įmonė turi jį įskaityti 58 sąskaitoje „Finansinės investicijos“ pradine savikaina. Šios išlaidos nustatomos vienu iš dviejų metodų, numatytų PBU finansinių investicijų apskaitos (PBU 19/02).

Pirmasis būdas – į vekselio vertę įeina jo įsigijimo kaina ir visos kitos su jo įsigijimu susijusios išlaidos. Pavyzdžiui, tai gali būti:

- apmokėjimas už konsultacines ir informacines paslaugas, kuriomis įmonė naudojosi pirkdama sąskaitą;

- apmokėjimas už tarpininkavimo paslaugas ir kt.

Į tokias išlaidas atsižvelgiama siunčiant:

DEBETAS 58 KREDITAS 76

pastaba

Vekselio savikaina (įskaitant jo įsigijimo išlaidas), priklausomai nuo termino, nurodoma balanso II skyriaus 1240 eilutėje „Finansinės investicijos (be pinigų ekvivalentų)“ arba skyriaus 1170 „Finansinės investicijos“. I iš balanso. Į vekselio vertę įskaičiuota PVM suma.

UAB „Invest-Project“ gruodžio mėnesį įsigijo banko sąskaitą už 500 000 rublių. Tuo pat metu firma pasinaudojo brokerių įmonės patarimu, sumokėjusi jai 2360 rublių. (su PVM - 360 rublių).

Buhalteris turi padaryti šiuos įrašus:

DEBETAS 58 KREDITAS 76 - 2000 rublių. – atsispindi konsultacinės paslaugos;

DEBETAS 19 KREDITAS 76 - 360 rub. – su PVM;

DEBETAS 76 KREDITAS 51 - 2360 rubliai. - pervedė pinigus už konsultavimo paslaugas;

DEBETAS 58 KREDITAS 19 - 360 rub. - nurašytas PVM;

DEBETAS 76 KREDITAS 51 - 500 000 rublių. - buvo pervesti pinigai už sąskaitą;

DEBETAS 58 KREDITAS 76 - 500 000 rublių. – Sąskaita gauta.

Vekselį bendrovė planuoja grąžinti per 6 mėnesius. Todėl „Invest-Project“ ataskaitinio laikotarpio balanse sąskaitos vertė yra lygi 502 360 rublių. (500 000 + 2000 + 360) turi atsispindėti 1240 eilutėje. Į vekselio vertę įtraukta PVM suma.

Tačiau galite naudoti antrąjį būdą, kai 58 sąskaitoje atsižvelgiama tik į vekselio pardavėjui sumokėtą sumą. Likusios jo įsigijimo išlaidos priskiriamos kitoms sąnaudoms.

Toks apskaitos būdas gali būti taikomas, pavyzdžiui, jei šios išlaidos yra nereikšmingos, palyginti su vekselio kaina, tai yra neviršija 5% sandorio kainos.

Į tokias išlaidas galima atsižvelgti siunčiant:

DEBETAS 91-2 KREDITAS 76

- atspindi išlaidas, susijusias su vekselio pirkimu.

Šiuo atveju vekselio įsigijimo išlaidos yra atspindimos finansinių rezultatų ataskaitos 2350 eilutėje „Kitos išlaidos“.

Lapkričio mėnesį Finanstorg LLC per tarpininką įsigijo vekselį, kurio vertė 400 000 rublių. Atlyginimas tarpininkui siekė 1180 rublių. (su PVM - 180 rublių).

Firmos buhalterė manė, kad atlygio suma yra nereikšminga, palyginti su vekselio kaina. Todėl jis turi paskelbti šiuos skelbimus:

DEBETAS 76 KREDITAS 51 - 401 180 rublių. (400 000 + 1180) - tarpininkui buvo pervestas atlyginimas ir lėšos už vekselio įsigijimą;

DEBETAS 58 KREDITAS 76 - 400 000 rublių. - gavo sąskaitą;

DEBETAS 91-2 KREDITAS 76 - 1000 rublių. (1180 - 180) - atsispindi tarpininkavimo paslaugos;

DEBETAS 19 KREDITAS 76 - 180 rub. – su PVM;

DEBETAS 91-2 KREDITAS 19 - 180 rub. - PVM nurašytas.

Vekselį įmonė planuoja grąžinti per 9 mėnesius nuo jo gavimo.

Balanso turto 1240 eilutėje bus nurodyta vekselio vertė 400 000 rublių. 1180 rublių vekselio pirkimo išlaidos. turėtų atsispindėti pelno (nuostolių) ataskaitos 2350 eilutėje.

Galite pataisyti apskaitos politikoje pasirinktą vekselių vertinimo būdą, nors PBU 19/02 to nereikalauja. Todėl galite naudoti kitą būdą – kiekvienu konkrečiu atveju surašyti apskaitos ataskaitą.

Gauti pajamų

Stalčius moka mokestį vekselį pirkusiai firmai. Įmonė gauna šį atlygį kaip nuolaidą arba kaip palūkanas. Apskaitoje į palūkanas ir nuolaidas atsižvelgiama įvairiai.

Palūkanos už vekselį turi būti įtraukiamos į kitas to laikotarpio pajamas, kada įmonė turi teisę jas gauti.

Jos atsispindi Finansinių rezultatų ataskaitos 2340 eilutėje „Kitos pajamos“.

Rugpjūčio 19 dieną PJSC „Topazas“ įsigijo vekselį už 200 000 rublių. Pagal susitarimą su Topaz davėjas įpareigojamas kas mėnesį mokėti įmonei 18% metines palūkanas.

Mokėjimo terminas yra ne vėliau kaip per 5 dienas po kiekvieno mėnesio pabaigos.

Rugpjūčio mėn. Topazo buhalteris padarė šiuos įrašus:

DEBETAS 76 KREDITAS 51 - 200 000 rublių. - buvo pervesti pinigai už sąskaitą;

DEBETAS 58 KREDITAS 76 - 200 000 rublių. - gavo sąskaitą;

DEBETAS 76 KREDITAS 91-1 - 1183,56 rubliai. (200 000 RUB × 18 %: 365 dienos × 12 dienų) – 12 dienų (nuo rugpjūčio 20 iki 31 d.) skaičiuojamos palūkanos.

Vekselio pardavėjas šią sumą „Topazui“ pervedė rugsėjo 3 d. Šią dieną turite atlikti laidus:

DEBETAS 51 KREDITAS 76 - 1183,56 rubliai. – gavo palūkanų už rugpjūtį.

Pelno (nuostolių) ataskaitos 2340 eilutėje bus nurodyta vekselio palūkanų suma - 1183,56 rubliai.

Nuolaida, kaip ir palūkanos už vekselį, priskiriamos kitoms įmonės pajamoms. Pajamos nuolaidos forma susidaro, jei įmonė perka vekselį už mažesnę nei jo nominalią vertę.

Tai reiškia, kad išpirkusi vekselį, firma gaus daugiau pinigų, nei sumokėjo pirkdama. Gautą skirtumą galima apskaičiuoti vienu iš dviejų būdų.

Pirmasis būdas – atspindėti nuolaidos sumą tuo metu, kai apmokama sąskaita.

Tokiu atveju sąskaita atsispindi likutyje pagal pirkimo kainą.

Birželio mėnesį „Nereida LLC“ įsigijo banko sąskaitą už 90 000 rublių.

Vekselio išpirkimo data – lapkritis, jo nominali vertė – 100 000 rublių.

Birželio mėnesį įmonės buhalteris turi padaryti šiuos įrašus:

DEBETAS 76 KREDITAS 51 - 90 000 rublių. - buvo pervesti pinigai už sąskaitą;

DEBETAS 58 KREDITAS 76 - 90 000 rublių. – Sąskaita gauta.

Lapkričio mėnesį skelbimai bus tokie:

DEBETAS 91-2 KREDITAS 58 - 90 000 rublių. - nurašytas vekselis;

DEBETAS 76 KREDITAS 91-1 - 100 000 rublių. - sukauptos pajamos iš vekselio išpirkimo;

DEBETAS 51 KREDITAS 76 - 100 000 rublių. - gavo pinigus už išpirktą vekselį.

Pelno (nuostolių) ataskaitos 2350 eilutėje bus nurodyta vekselio pirkimo kaina - 90 000 rublių. Pelno (nuostolių) ataskaitos 2340 eilutėje turėtų būti nurodyta nominali sąskaitos kaina - 100 000 rublių.

Tačiau galima tolygiai atsižvelgti į pajamų nuolaidos dydį per visą laikotarpį nuo pirkimo iki vekselio išpirkimo (PBU 19/02 22 dalis).

Tokiu atveju vekselio balansinė vertė palaipsniui didinama nuolaidos suma.

UAB „Pride“ lapkričio 12 dieną įsigijo vekselį už 140 000 rublių, kurie bus grąžinti per 180 dienų. Nominali vekselio vertė yra 152 000 rublių. Lapkričio mėnesio skelbimai buvo tokie:

DEBETAS 76 KREDITAS 51 - 140 000 rublių. - sąskaita apmokėta;

DEBETAS 58 KREDITAS 76 - 140 000 rublių. – Vekselis apmokėtas.

Įmonės vyriausiasis buhalteris nusprendė, kad nuolaidą vekselyje atspindės tolygiai per visą vekselio galiojimo laiką. Lapkričio mėnesį į kitas pajamas turėtų būti įtraukta nuolaida 18 dienų (nuo lapkričio 13 d. iki lapkričio 30 d.), kurios suma yra: (152 000 rublių - 140 000 rublių) × 18 dienų. : 180 dienų = 1200 rublių.

Tokiu atveju turite atlikti laidus:

DEBETAS 58 KREDITAS 91-1 - 1200 rublių. - su nuolaida.

Gruodžio mėnesį ši suma bus:

(152 000 rublių - 140 000 rublių) × 31 diena : 180 dienų = 2066,67 rubliai.

Taigi iki metų pabaigos vekselio balansinė vertė bus 143 266,67 rubliai. (140 000 + 1 200 + 2066,67). Ji turi atsispindėti metinio balanso 1240 eilutėje.

Tuo pačiu metu pelno (nuostolių) ataskaitos 2340 eilutėje bus nurodyta nuolaidos suma - 3266,67 rubliai. (143 266,67 - 140 000).

Pasirinkti, kaip apskaičiuoti nuolaidą įsigytam vekseliui, turite tai padaryti patys ir pasirinktą būdą fiksuoti įmonės apskaitos politikoje.

Įmonė gauna sąskaitą iš pirkėjo

Jei pirkėjas išduoda savo vekselį, ši operacija surašo atidėtą mokėjimą. Juk išrašydamas vekselį jis garantuoja jums apmokėjimą per šiame popieriuje nurodytą laiką.

Tokių sąskaitų apskaitai pardavėjo įmonė turi naudoti 62 sąskaitą „Atsiskaitymai su pirkėjais ir klientais“, subsąskaitą „Gauti vekseliai“.

Sąskaitą būtina atspindėti sutartine verte, tai yra prekių, už kurias buvo apmokėta, kaina.

Be to, vekselis turi būti įtrauktas į sąskaitos 008 „Įsipareigojimų ir gautų mokėjimų užstatai“ likutį.

pastaba

Nominali vekselio vertė gali būti didesnė už prekių, kurioms jis išrašytas, vertę.

Šis neatitikimas reiškia, kad sąskaitoje numatyta nuolaida.

Sąskaitos mokėtojas gali būti pats pirkėjas arba trečiosios šalies įmonė.

Pavyzdys parodys, kaip atsižvelgti į vekselį.

Naudokime ankstesnio pavyzdžio sąlygas, bet tarkime, kad UAB „Aktiv“ išrašė vekselį Passive LLC.

Pride LLC priėmė sąskaitą liepos mėn., taip patvirtindama savo įsipareigojimą apmokėti sąskaitą.

Priėmimo dieną Turto buhalteris turi padaryti papildomą įrašą:

DEBETO 62 subsąskaita „Priimti vekseliai“ KREDITAS 62 subsąskaita „Išrašyti vekseliai“ – 236 000 rublių. – akceptuotas vekselis „Passiva“.

Kai „Pasyvus“ apmokės sąskaitą, buhalteris turės paskelbti:

DEBETAS 51 KREDITAS 62 subsąskaita "Sąskaitos priimtos" - 236 000 rublių. - gavo lėšų vekseliui apmokėti.

Pirkėjas gali sumokėti palūkanas už savo sąskaitą. Į juos atsižvelgiama tiesiant laidus:

DEBETAS 51 KREDITAS 91-1

- į einamąją sąskaitą buvo gautos palūkanos už vekselį.

Panašiai, išpirkdami vekselį, galite atsižvelgti į jo nominalios vertės viršijimą per sutarties sumą (nuolaida).

Vekselio palūkanų arba nuolaidos dydis nurodytas finansinių rezultatų ataskaitos 2340 eilutėje „Kitos pajamos“.

Kovo mėnesį „Aktiv“ UAB „Passive LLC“ išsiuntė baldų partiją, kurios vertė 590 000 rublių. (su PVM - 90 000 rublių). Tą patį mėnesį Passive išrašė įmonei Aktiv vekselį, kurio nominali vertė 600 000 rublių.

„Turto“ buhalteris privalo atlikti įrašus:

DEBETAS 62 KREDITAS 90-1 - 590 000 rublių. – siunčiami baldai;

DEBETAS 90-3 KREDITAS 68 subsąskaita "atsiskaitymai PVM" - 90 000 rublių. - apmokestintas PVM;

DEBETO 62 subsąskaita „Gauti vekseliai“ KREDITAS 62 – 590 000 rub. - gavo sąskaitą;

DEBETAS 008 - 600 000 rublių. – vekselis balanse apskaitomas nominalia verte.

Išpirkus vekselį, operacijos bus tokios:

DEBETAS 51 KREDITAS 62 subsąskaita „Gauti vekseliai“ – 590 000 rublių. – vekselis „Pasyvus“ grąžintas;

DEBETAS 51 KREDITAS 91-1 - 10 000 rublių. (600 000 - 590 000) - atsispindi nuolaidos suma;

KREDITAS 008 - 600 000 rublių. - nurašytas vekselis.

Pelno ataskaitos 2340 eilutėje bus nurodyta nuolaidos suma sąskaitoje - 10 000 rublių.

Apskaita prie stalčiaus

Jeigu firma išrašo vekselį, tai iki vekselio apmokėjimo privalo į jį atsižvelgti 009 sąskaitoje „Išrašyti įsipareigojimų ir mokėjimų vertybiniai popieriai“. Be to, jo savikaina atsispindi 60 sąskaitos „Atsiskaitymai su tiekėjais ir rangovais“ subsąskaitoje „Išrašyti vekseliai“.

Atkreipkite dėmesį: vekselis apskaitomas nominalia verte.

Jeigu vekselis išrašomas apmokant už inventorinius daiktus, tai vekselio palūkanų suma, kurią kaupia įmonė, turi būti įskaityta kaip kitos išlaidos (nuostolių ataskaitos 2350 eilutė). Būtina atsižvelgti į palūkanas už įsigytas prekes ir medžiagas kaip į kitų išlaidų dalį, neatsižvelgiant į tai, kada jos yra sukauptos: prieš išsiunčiant prekes ir medžiagas ar po to (PBU 15/2008 7 punktas).

UAB „Aktiv“ sudarė sutartį su LLC „Passive“ dėl kompresoriaus, kurio kaina yra 42 480 rublių, pardavimo. (su PVM - 6480 rublių). Birželio 17 d., dėl išankstinio apmokėjimo pagal Prievolės sutartį, išrašė tokiai pačiai sumai vekselį. Įstatymo projektas numato 20% metinių palūkanų kaupimą. Birželio mėnesį įsipareigojimų buhalteris turi atlikti šiuos įrašus:

DEBETAS 009 - 42 480 rublių. - išrašytas vekselis;

DEBETAS 91-2 KREDITAS 60 subsąskaita „Išrašyti vekseliai“ – 302,60 rub. (42 480 RUB × 20 %: 365 dienos × 13 dienų) – birželio mėnesio sąskaitoje sukauptos palūkanos.

„Active“ kompresorių išsiuntė liepos 7 d., o tada „Passive“ jį pradėjo eksploatuoti. Buhalterė "Passiva" paskelbė įrašus:

DEBETAS 08 KREDITAS 60 subsąskaita „Išrašyti vekseliai“ – 36 000 rublių. (42 480 - 6480) - kompresorius buvo įskaitytas;

DEBETAS 19 KREDITAS 60 subsąskaita „Išrašyti vekseliai“ – 6480 rub. – su PVM;

DEBETAS 91-2 KREDITAS 60 subsąskaita „Išrašyti vekseliai“ – 162,94 rub. (42 480 RUB × 20 %: 365 dienos × 7 dienos) - vekselyje priskaičiuotos palūkanos už 7 dienas (nuo liepos 1 d. iki liepos 7 d.);

DEBETAS 01 KREDITAS 08 - 36 000 rublių. – paleidžiamas kompresorius.

Įmonės buhalteris turėtų tai atspindėti taip:

DEBETAS 91-2 KREDITAS 60 subsąskaita „Išrašyti vekseliai“ – 232,77 rub. (42 480 RUB × 20 %: 365 dienos × 10 dienų) - vekselyje priskaičiuotos palūkanos už 10 dienų (nuo liepos 8 d. iki liepos 17 d.);

DEBETO 60 subsąskaita „Išrašyti vekseliai“ KREDITAS 51 – 43 178,31 rub. (42 480 + 302,60 + 162,94 + 232,77) - vekselis grąžintas ir už jį sumokėtos palūkanos;

KREDITAS 009 - 42 480 rubliai. - Vekselis nurašytas iš nebalansinės apskaitos.

Balanso turto 1150 eilutėje bus nurodyta kompresoriaus kaina - 36 000 rublių. atėmus sukauptą nusidėvėjimą. 698,31 rublio vekselio palūkanos. turėtų atsispindėti pelno (nuostolių) ataskaitos 2350 eilutėje „Kitos sąnaudos“.

Bet kuri įmonė, vykdydama ūkinę veiklą, dalyvauja pirkimo-pardavimo sandoriuose:

- prekės,

- darbai,

- paslaugos,

Tuo pačiu metu tarpusavio atsiskaitymai gali būti atliekami ne tik grynaisiais, bet ir kitomis mokėjimo priemonėmis. Viena iš tokių priemonių yra vekselis.

Pagal DK 143 straipsnio nuostatas vekseliu vadinami vertybiniai popieriai*.

* Užstatas – tai (laikantis nustatytos formos ir privalomų rekvizitų) turtines teises patvirtinantis dokumentas, kurį įgyvendinti ar perleisti galima tik jį pateikus.

Perleidus vertybinį popierių, pereina visos jo visumoje patvirtintos teisės (Rusijos Federacijos civilinio kodekso 142 straipsnio 1 punktas).

Vertybiniai popieriai priskiriami civilinių teisių objektams pagal Rusijos Federacijos civilinio kodekso 128 straipsnį ir pagal 130 straipsnio 2 punktą jie pripažįstami kilnojamuoju turtu.

Vekselis – tai vieno asmens (skolininko) skolą kitam asmeniui (kreditoriui) patvirtinantis piniginis vertybinis popierius, į kurį teisės vekselio savininko pavedimu gali būti perleistos bet kuriam kitam asmeniui be vekselio. skolininko sutikimas.

Vekselių išleidimas ir apyvarta vykdoma vadovaujantis vekselių įstatymu.

Remiantis 1997 02 21 Rusijos Federacijos federalinio įstatymo 1 straipsnio nuostatomis. 48-FZ „Dėl vekselio ir vekselio“ Nr. 48-FZ, Rusijos Federacijos teritorijoje, VRK ir SSRS Liaudies komisarų tarybos dekretas „Dėl vekselio įsigaliojimo“. Pervedimo ir vekselio nuostatai“ taikomi 07.08 d. 1937 m Nr.104/1341.

Dekrete Nr. 104/1341 nagrinėjami dviejų rūšių vekseliai:

- vekseliai,

- vekseliai.

Pavyzdžiui:

- iždas,

- bronzos,

- draugiškas,

- skaitiklis.

- apsaugotas,

- neužtikrintas.

1. Prekių ar atsiskaitymo vekseliai.

Prekė yra vekselis, naudojamas atsiskaitymams tarp organizacijų ir jų sandorio šalių sandoriams, susijusiems su pardavimu ir pirkimu:

- prekės,

- darbai,

- paslaugų teikimas.

Vadinami finansiniai vekseliai, sandoriai, su kuriais nesusiję su pirkimo-pardavimo operacijomis. Įskaitant vekselius, kurie yra paskolos įsipareigojimo užstatas.

Nepaisant to, kad vekseliai šiuo metu nėra neįprasti, šių operacijų atspindėjimas apskaitoje visada kelia daug klausimų.

Straipsnis apims:

- kai kurių operacijų su vekseliais apskaitos metodika,

- galiojančių teisės aktų, reglamentuojančių vekselių atsiskaitymus, ypatumai.

Vekselis yra griežtos įstatymų nustatytos formos rašytinis vekselis, kurį davėjas (paskolos gavėjas) išduoda vekselio turėtojui (kreditoriui), suteikiančiam pastarajam besąlyginę teisę reikalauti iš davėjo sumokėti pinigų sumą. vekselyje nurodyta iki tam tikros datos.

Vekselio ir vekselio sąvokos ir jų skirtumai:

1. vekselis vadinti dokumentą, kuriame yra paprasta ir besąlyginė davėjo pareiga sumokėti turėtojui tam tikrą sumą tam tikru laiku ir konkrečioje vietoje.

Vekselį išrašo skolininkas. Iš esmės tai yra IOU.

2. vekselis (projektas) dokumentu vadinamas dokumentas, kuris yra dėtuvės (stalčiaus) nurodymas gavėjui (mokėtojui) laiku ir konkrečioje vietoje sumokėti mokėtojui (trečiajam asmeniui) tam tikrą sumą.

Vekselis skiriasi nuo vekselio tuo, kad vekselis, skirtingai nei vekselis, apima tris šalis:

- Stalčius - stalčius,

- Gavėjas yra mokėtojas,

- Vekselio gavėjas arba turėtojas.

Vekselis yra ypatingas vekselio atvejis, kai dalyvauja dvi šalys dėl to, kad davėjas ir mokėtojas yra tas pats asmuo.

Vekseliui akceptuoti nereikia, nes pats vekselio išrašymo faktas automatiškai reiškia sutikimą jį apmokėti.

Tuo pačiu metu tiek vekselis, tiek vekselis gali būti perduodami iš vieno turėtojo kitam. Norėdami tai padaryti, būtina išduoti indosamentą – indosamentą vekselio gale.

Kiti paplitę sąskaitų tipai ir jų apibrėžimai:

1. nuolaidos sąskaita Jie vadina beprocentinę sąskaitą, pateiktą už mažesnę nei nominalią kainą, tai yra, atsižvelgiant į nuolaidą.

2. Vekselis su palūkanomis vadinama fiksuoto dydžio sąskaita. Jis išduodamas pajamoms kaupti kaip indėlio priemonė. Tokių sąskaitų privalumas yra tas, kad jomis galima apmokėti ir sandorio šalis.

3. Sąskaita be palūkanų iškviesti vekselį, kuriame nėra sąlygų dėl palūkanų normos arba su nuline palūkanų norma ir išpirkimo data „matoma“.

BEKŲ IŠDAVIMO TVARKA

Atliekant operacijas su vekseliais, būtina atsiminti:

1. Vekselis yra formalus dokumentas. Jei nėra kokių nors reikiamų duomenų, sąskaita tampa negaliojančia.

2. Vekselio dalyku gali būti tik pinigai.

3. Vekselis yra besąlyginė ir neginčijama piniginė prievolė, nes prievolė apmokėti vekselį negali būti ribojama jokiomis sąlygomis.

4. Vekselis ir vekselis turi būti surašomi tik popieriuje (Įstatymo Nr. 48-FZ 4 str.).

Pagal Dekreto Nr. 104/1341 nuostatas vekselis turi būti:

1) Pavadinimas „vekselis“, įtrauktas į patį dokumento tekstą ir išreikštas kalba, kuria šis dokumentas surašytas.

2) Paprastas ir besąlyginis pasiūlymas sumokėti tam tikrą sumą.

3) Mokėjimo termino nurodymas.

4) Nurodymas, kur reikia sumokėti.

5) Asmens, kuriam arba kurio nurodymu turi būti atliktas mokėjimas, pavardė.

6) Vekselio surašymo datos ir vietos nurodymas.

7) Vekselį išrašančio asmens parašas (stalčius).

Vekseliui privalomas rekvizitas yra:

- privalančio mokėti (mokėtojo) vardas ir pavardė.

1. Vekselis be išpirkimo datos laikomas apmokėtinu.

2. Nesant specialios nuorodos, dokumento surašymo vieta laikoma mokėjimo vieta, o kartu ir mokėtojo gyvenamoji vieta.

3. Vekselis, kuriame nenurodyta jo surašymo vieta, pripažįstamas pasirašytu šalia davėjo vardo nurodytoje vietoje.

pastaba : Vekselyje, apmokėtame iš karto, vekselio davėjas gali nurodyti, kad už vekselio sumą bus mokamos palūkanos. Bet kuriame kitame vekselyje tokia sąlyga laikoma nerašyta.

Palūkanų norma turi būti nurodyta pačioje vekselyje. Nesant tokio nurodymo, sąlyga laikoma nerašyta.

Palūkanos skaičiuojamos nuo vekselio surašymo dienos, jeigu nenurodyta kita data.

Indosamentu* gali būti perduotas ir vekselis, ir vekselis.

*pritarimas jie vadina indosamentą, kurį vekselio turėtojas uždėjo ant vekselio (arba papildomame lape - kartu), per kurią visos teisės pagal vekselį pereina kitam asmeniui.

Tokiu atveju davėjas gali uždrausti perdavimą, dokumento tekste įterpdamas sąlygą „neužsakyti“. Dėl šios ar panašios sąlygos apyvartinis dokumentas tampa nederinamas. Tokio vekselio negalima perleisti indosamentu.

Indosa gali būti padaryta net mokėtojo naudai, neatsižvelgiant į tai, ar jis vekselį priėmė, ar ne, arba davėjo, ar bet kurio kito pagal vekselį atsakingo asmens naudai.

Šie asmenys savo ruožtu gali patvirtinti vekselį.

Patvirtinimas turi būti paprastas ir besąlyginis. Bet kuri ją ribojanti sąlyga laikoma nerašyta.

Dalinis patvirtinimas negalioja.

Indosamentas turėtojui turi tuščio patvirtinimo galią.

Vekselis gali būti išrašytas:

1. Apie pristatymą.

Toks vekselis apmokamas jį pateikus ir turi būti pateiktas apmokėti per vienerius metus nuo jo surašymo dienos.

Stalčius gali sutrumpinti šį laikotarpį arba nustatyti ilgesnį laikotarpį. Indosers gali sutrumpinti šiuos laikotarpius.

Vekselio davėjas gali nustatyti, kad vekselis, kurio grąžinimo terminas yra apmokėtas, negali būti pateiktas apmokėti iki tam tikros datos.

Tokiu atveju pateikimo terminas skaičiuojamas nuo to termino.

2. Tiek laiko iki pristatymo.

Vekselio, sudaryto tokiu ir tokiu momentu nuo apžiūrėjimo, terminas nustatomas pagal akceptavimo arba protesto pateikimo datą.

Nesant protesto, akceptas be datos laikomas priimtu paskutinę pateikimo priimti akceptui termino dieną.

3. Tiek laiko nuo kompiliavimo.

Vekselio, išrašyto vienam ar keliems mėnesiams nuo išrašymo ar pateikimo, terminas sueina atitinkamą mėnesio, kurį turi būti atliktas apmokėjimas, dieną.

Jei tam tikrą mėnesį nėra atitinkamos dienos, mokėjimo terminas yra paskutinė to mėnesio diena.

Jeigu vekselis išrašomas pusantro mėnesio arba keliems pusantro mėnesio nuo jo surašymo ar pateikimo terminui, pirmiausia turi būti skaičiuojami visi mėnesiai.

4. Konkrečiai dienai.

Jeigu vekselis turi būti apmokėtas tam tikrą dieną bet kurioje vietoje, kurioje yra priimtas ne išrašymo vietos kalendorius, tai terminas laikomas fiksuotu pagal apmokėjimo vietos kalendorių.

Jeigu vekselio, išduoto tiek laiko nuo išrašymo datos, išrašymo vietoje ir mokėjimo vietoje galioja skirtingi kalendoriai, tai data, atitinkanti išrašymo dieną pagal vekselio kalendorių. nustatoma apmokėjimo vieta, o atsižvelgiant į tai – mokėjimo terminas.

Pastaba:Vekseliai, turintys kitą termino paskirtį arba nuoseklias išpirkimo datas, negalioja.

Apmokėti pagal vekselį, kurio terminas sutampa su įstatymo nustatyta ne darbo diena, galima reikalauti tik pirmą po jos sekančią darbo dieną.

Taip pat visi kiti su vekseliu susiję veiksmai, ypač pateikimas priimti ir protestuoti, gali būti atliekami tik darbo dieną.

Jeigu kuris nors iš šių aktų turi būti atliktas per nustatytą terminą, kurio paskutinė diena yra įstatymo nustatyta ne darbo diena, toks terminas pratęsiamas iki kitos darbo dienos po termino pabaigos. Į terminą įskaičiuojamos ne darbo dienos, kurios patenka į terminą.

Pagal Dekreto Nr. 104/134 73 punktą į įstatyme arba vekselyje nustatytus terminus neįskaitoma diena, nuo kurios pradedamas skaičiuoti terminas.

Taigi, pavyzdžiui, skaičiuojant palūkanas, pati vekselio surašymo diena arba vėlesnė jame nurodyta palūkanų skaičiavimo data neįtraukiama į skaičiavimą.

BEC ATSISKAITYMŲ APSKAITOS METODIKA

Vekselių operacijų apskaitos tvarką nustato:

- Remiantis pačiomis tokių sandorių sąlygomis, atsižvelgiant į vekselių atliekamas funkcijas,

- Pagal tai, ar vekselis yra trečiosios šalies, ar sandoryje dalyvaujančios organizacijos vekselis.

1.2 Apskaita su prekių (darbų, paslaugų) pardavėju. Pirkėjas sumokėjo vekseliu.

Vadovaujantis Finansų ministerijos 2000-10-31 įsakymu patvirtinto Organizacijų finansinės ūkinės veiklos apskaitos sąskaitų plano ir jo taikymo instrukcijos nuostatomis. Nr.94n, 62 sąskaita „Atsiskaitymai su pirkėjais ir klientais“ skirta apskaityti gautas sąskaitas, užtikrinančias pirkėjo skolą.

Šiai sąskaitai atidaroma subsąskaita 62.3 „Gautos sąskaitos“.

Pirkėjo skola į šią subsąskaitą pervedama iš 62.1 subsąskaitos „Atsiskaitymai su pirkėjais ir klientais“:

- pirkėjo skola vekseliuose, gauta kaip apmokėjimas už prekes (darbus, paslaugas).

Toks vekselis nėra finansinė investicija pagal PBU 19/02 „Finansinių investicijų apskaita“ 3 dalį: į organizacijos finansines investicijas netaikyti vekseliai, kuriuos davėjų organizacija išduoda pardavėjų organizacijai atsiskaitant už parduotas prekes, gaminius, atliktus darbus, suteiktas paslaugas.

Pagal įsakymą Nr.94-n, jeigu už gautą vekselį yra nurodytos palūkanos, kuriomis užtikrinamas pirkėjo (kliento) įsiskolinimas, tai apmokant šią skolą daromi šie įrašai:

Sąskaitos kreditas 62.3 „Gauti vekseliai“

- skolos grąžinimo suma.

Debeto sąskaita 51 „Atsiskaitomosios sąskaitos“ arba 52 „Valiutinės sąskaitos“

- procentais.

Tačiau ši taisyklė labiau atitinka protingumo principo reikalavimus nei ūkinės veiklos faktų tikrumo laike principą.

Tuo pačiu metu, pagal PBU 9/99 „Organizacijos pajamos“ 12 punktą, pajamos pripažįstamos apskaitoje, jei tenkinamos šios sąlygos:

- organizacija turi teisę gauti šias pajamas, kylančias iš konkrečios sutarties arba atitinkamai patvirtintas kitaip;

- galima nustatyti pajamų sumą;

- yra įsitikinimas, kad dėl konkrečios operacijos išaugs organizacijos ekonominė nauda. Užtikrintumas, kad dėl konkretaus sandorio padidės organizacijos ekonominė nauda, yra atvejis, kai organizacija gavo turtą mokėjimu, arba nėra netikrumo dėl turto gavimo;

- prekės (prekės) nuosavybės (turėjimo, naudojimo ir disponavimo) teisė iš organizacijos perėjo pirkėjui arba užsakovas darbą priėmė (paslauga suteikta);

- gali būti nustatytos su šiuo sandoriu susijusios ar patirtos išlaidos.

Debeto sąskaita 62.3 „Gautos sąskaitos“

91 sąskaitos „Kitos pajamos ir išlaidos“ kreditas

- pirkėjo skola padidinta vekselio palūkanų suma.

Renkantis šį būdą, jis turi būti fiksuotas įmonės apskaitos politikoje apskaitos tikslais.

Analitinė apskaita 62 sąskaitoje „Atsiskaitymai su pirkėjais ir klientais“ vedama už kiekvieną pirkėjams (klientams) pateiktą sąskaitą, o atsiskaitant planiniais mokėjimais - už kiekvieną pirkėją ir pirkėją.

Tuo pačiu metu analitinės apskaitos kūrimas turėtų suteikti galimybę gauti reikiamus duomenis, įskaitant:

- Už bankuose diskontuotas (apskaitytas) sąskaitas;

- Vekseliai, už kuriuos laiku nebuvo gautos lėšos.

Įsakymo Nr.94n nuostatomis, 60 sąskaita „Atsiskaitymai su tiekėjais ir rangovais“, 60.3 subsąskaita „Išrašyti vekseliai“ apskaitomi vekseliais, išrašytiems, kuriais užtikrinamos skolos pardavėjui.

Pirkėjo skola į šią subsąskaitą pervedama iš 60.1 subsąskaitos „Atsiskaitymai su tiekėjais ir rangovais“:

Debeto sąskaita 60.3 „Išrašyti vekseliai“

60.1 sąskaitos „Atsiskaitymai su tiekėjais ir rangovais“ kreditas

- Išrašė savo sąskaitą tiekėjui.

Analitinė apskaita 60 sąskaitoje „Atsiskaitymai su tiekėjais ir rangovais“ vykdoma už kiekvieną pateiktą sąskaitą, o atsiskaitymai planuotų mokėjimų tvarka – kiekvienam tiekėjui ir rangovui.

Tuo pačiu metu analitinės apskaitos kūrimas turėtų suteikti galimybę gauti reikiamus duomenis, įskaitant:

- tiekėjams dėl išrašytų vekselių, kurių mokėjimo terminas nesuėjo;

- tiekėjai dėl pradelstų sąskaitų.

2.1. Apskaita su prekių (darbų, paslaugų) pardavėju. Pirkėjas atsiskaitė su trečiojo asmens vekseliu.

Kitaip nei su paties pirkėjo rašteliu, perdavus trečiojo asmens raštelį, pirkėjo skola tiekėjui grąžinama nuo tokio perdavimo momento.

Jei trečiosios šalies sąskaita yra:

- Procentas

- nuolaida,

Apskaitoje tokia operacija atsispindi taip:

58 sąskaitos „Finansinės investicijos“ (58.2 subsąskaita „Skolos vertybiniai popieriai“) debetas

- iš pirkėjo tiekėjui buvo perduotas trečiojo asmens vekselis.

Sąskaitos kreditas 62.1 „Atsiskaitymai su pirkėjais ir klientais“

- pirkėjo skola už gautas prekes (darbus, paslaugas) buvo grąžinta trečiojo asmens palūkanų/nuolaidų sąskaita.

Sąskaitos palūkanos bus kaupiamos:

76 debeto sąskaita „Atsiskaitymai su skirtingais skolininkais ir kreditoriais“

91 sąskaitos „Kitos pajamos ir išlaidos“ kreditas

- už vekselį priskaičiuotos palūkanos.

Jeigu trečiojo asmens vekselis yra beprocentinis, tai toks vekselis negali būti apskaitomas kaip finansinės investicijos, nes neatitinka PBU 19/02 2 punkto reikalavimų.

Apskaitoje tokios sąskaitos perdavimas atsispindi komandiruotėje:

76 debeto sąskaita „Atsiskaitymai su skirtingais skolininkais ir kreditoriais“

Sąskaitos kreditas 62.1 „Atsiskaitymai su pirkėjais ir klientais“

- pirkėjas už gautas prekes (darbus, paslaugas) sumokėjo trečiosios šalies beprocentine sąskaita.

2.2. Pirkėjo sąskaita. Organizacija kaip apmokėjimą už prekes (darbus, paslaugas) perdavė tiekėjui trečiojo asmens vekselį.

Trečiojo asmens disponavimas vekseliu fiksuojamas atskiru sandoriu, kaip vekselių pardavimas.

Disponuojant palūkanų / nuolaidų vekseliais, būtina vadovautis PBU 19/02 „Finansinių investicijų apskaita“.

Toks disponavimas atsispindi įrašuose:

76 debeto sąskaita „Atsiskaitymai su skirtingais skolininkais ir kreditoriais“

Sąskaitos 91.1 „Kitos pajamos“ kreditas

- atspindi trečiosios šalies vekselio pardavimą.

Debeto sąskaita 91.2 „Kitos išlaidos“

58 sąskaitos „Finansinės investicijos“ kreditas (58.2 subsąskaita „Skolos vertybiniai popieriai“)

- sąskaitos savikaina nurašoma į sąnaudas.

Disponavimas beprocentine sąskaita apskaitoje atsispindi taip:

Debeto sąskaita 62.1 „Atsiskaitymai su pirkėjais ir klientais“

Sąskaitos kreditas 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“

- trečiojo asmens beprocentinis vekselis buvo perduotas kaip apmokėjimas už gautas prekes (darbus, paslaugas).

Jekaterina Annenkova, Rusijos Federacijos finansų ministerijos atestuotas auditorius, IA "Clerk.Ru" apskaitos ir mokesčių ekspertas

Apskaitos metodika dirbant su vekseliais

Operacijų su vekseliais, naudojamų atsiskaitymuose tarp organizacijų už prekių tiekimą, atliktus darbus ir suteiktas paslaugas, apskaita reglamentuojama iki 2003-01-01.

Tačiau reikia nepamiršti, kad yra dar du Rusijos Federacijos finansų ministerijos raštai, susiję su operacijų su vekseliais apskaita. Tai nuo 1998-05-26 ir nuo 2003-01-20. Pirmasis iš jų nurodo, kad prekių išsiuntimo metu turėtų būti naudojama 62 sąskaita „Atsiskaitymai su pirkėjais ir klientais“, o subsąskaita „Gauti vekseliai“ (atsižvelgiant į 1C: Įmonę, tai yra 62.3). naudojamas gaunant sąskaitą. Antrame rašte nurodyta, kad rašte Nr.142 nustatytos taisyklės taikomos tais atvejais, kai tiekėjui vekselį išrašė tiesiogiai skolininkas, o trečiosios organizacijos vekseliai turi būti priimami apskaitai į finansinių investicijų sąskaitą. .

Operacijų su vekseliais apskaitą nuo 2003 m. sausio 1 d. reglamentuoja PBU 19/02 (patvirtintas Rusijos Federacijos finansų ministerijos 2002 m. gruodžio 10 d. įsakymu N 126n). Pagal kurią (3 punktas):

organizacijos finansinės investicijos apima: valstybės ir savivaldybių vertybinius popierius, kitų organizacijų vertybinius popierius, įskaitant skolos vertybinius popierius, kuriuose nustatoma išpirkimo data ir kaina (obligacijos, vekseliai);

Į organizacijos finansines investicijas neįeina:

vekseliai, kuriuos davėjų organizacija išduoda pardavėjų organizacijai atsiskaitant už parduotas prekes, gaminius, atliktus darbus, suteiktas paslaugas.

Taigi, sąskaitų sugeneruoti įrašai, naudojant 62.1 sąskaitą, yra mumis visiškai patenkinti ir atitinka rekomenduojamą metodiką, nepriklausomai nuo atsiskaitymo su pirkėju tipo. Jei gaunate iš pirkėjo jo paties vekselį, turite atlikti šiuos įrašus:

1 lentelė

Be to, ta pati sandorio šalis (pirkėjas) atsiras debeto ir kredito analitinėje apskaitoje. Kaip matote, tokiu atveju gautinos sumos sandorio šaliai nesikeičia, o tik perkeliamos iš vienos subsąskaitos į kitą.

Jei gaunate vekselį iš trečiosios šalies, turite atlikti šiuos įrašus:

2 lentelė

Čia debeto ir kredito analizė nesutampa. Debetui – vekselio išdavėjas (dažniausiai tai kredito įstaiga), paskolai – vekselį pervedęs pirkėjas. Pirkėjo gautinos sumos yra grąžinamos, tačiau yra trečios organizacijos - vekselio išdavėjo - skola. Tiesa, viskas logiška. Pirkėjas, perdavęs trečiojo asmens vekselį, su mumis atsiskaitė. Kas mums skolingas? Vekselis yra piniginė (skolinė) prievolė. Todėl vekselio davėjas privalo.

Kodėl aš taip išsamiai apie tai kalbu? Kadangi buhalteriai labai dažnai daro klaidą, nurodydami tiek 58 sąskaitos debetą, tiek tos pačios sandorio šalies - pirkėjo - 62 sąskaitos kreditą. Spręskite patys, tokiu atveju pirkėjo gautinos sumos nedingsta, jos tik pervedamos į kitą sąskaitą, kas, žinoma, netiesa.

Pažymėtina, kad 58.2 sąskaitoje taip pat būtina vesti vekselių (vertybinių popierių) analitinę apskaitą.

Atskirai pasakytina, kad suma, kuria vekselis priimamas į apskaitą, jeigu tai yra trečiojo asmens vekselis, t.y. finansinės investicijos gali neatitikti vekselio nominalios vertės. Kadangi pagal PBU 19/02 14 punktą „finansinių investicijų, įsigytų pagal sutartis, numatančias įsipareigojimų įvykdymą (mokėjimą) nepiniginėmis lėšomis, pradinė kaina yra organizacijos perduoto ar perleistino turto vertė. “. Kitaip tariant, trečiojo asmens sąskaita priimama į apskaitą debitorinių sumų sumai už išsiųstas (ar siunčiamas) prekes (atliktus darbus, suteiktas paslaugas).

Ateityje gauta sąskaita gali būti perduota mūsų tiekėjui arba pateikta išpirkimui. Tačiau nepamirškime, kad galime išrašyti ir savo sąskaitas. Atsiskaitant su tiekėjais, galimos šios komandiravimo schemos, kai atsiskaitoma su savo vekseliais:

3 lentelė

Debeto ir kredito sandorio šalis yra ta pati. Tiekėjui mokėtinos sąskaitos išlieka, tačiau perkeliamos į kitą subsąskaitą.

Mokant pagal trečiosios šalies vekselius:

4 lentelė

Ir vėl tipiška klaida yra tos pačios sandorio šalies (tiekėjo) nurodymas sąskaitose 60.1 ir 58.2, o tai netiesa. 60.1 sąskaitoje turi būti nurodytas tiekėjas, o 58.2 sąskaitoje – vekselio išdavėjas. 58.2 sąskaita taip pat reikalauja analitinės vekselių apskaitos. Griežtai kalbant, 58.2 sąskaitoje būtina vesti analitinę apskaitą ir apie sąskaitų apmokėjimo sąlygas. Bet kadangi šis straipsnis skirtas apskaitai tipinėje 1C:Enterprise „Apskaitos“ konfigūracija, tiksliau, modifikuota, tačiau netrukdant tipinės konfigūracijos objektams, mes tiesiog atkreipsime į tai jūsų dėmesį.

Atkreipkite dėmesį, kad visais 60 ir 62 sąskaitų naudojimo atvejais, jei apmokėjimas atliekamas anksčiau nei prekių ir medžiagų gavimas, turėtų būti naudojamos subsąskaitos, atitinkamai „išrašyti avansiniai mokėjimai“ arba „gauti avansiniai mokėjimai“.